相続税の税務調査の連絡が来たらやるべきこと5選|当日の流れまで税理士が解説

- 税務調査の連絡(事前通知)は電話で来る。日時・場所・対象などを必ずメモし、日程は調整できる

- やるべきことは「①通知内容のメモ ②申告内容の再確認 ③資料の準備 ④想定問答の準備 ⑤相続専門の税理士への立会い依頼」の5つ

- 調査前に自主的に修正申告すれば、加算税が軽くなる

- 調査当日は通常1〜2日。午前はヒアリング、午後は通帳など資料・現物の確認が中心

- 調査結果は1〜3か月後。指摘があれば修正申告となり、加算税・延滞税がかかる

ある日突然、税務署から「相続税の調査をしたい」と電話がかかってきたら、誰でも動揺します。

しかし、連絡が来てから調査当日までには準備期間があり、この期間に何をするかで調査の結果は大きく変わります。

本記事では、相続税の税務調査の立会い経験が豊富な相続専門税理士が、連絡が来たらやるべきこと5つと、当日・その後の流れまでを解説します。

動画で知りたい人は下記YouTubeから、テキストで確認したい人はこのままスクロールしてお読みください。

税務調査の連絡=「事前通知」とは

相続税の税務調査は、原則としていきなり自宅に来ることはありません。

調査の前に、税務署から電話で「事前通知」があります。

申告を税理士に依頼していた場合は、まず税理士に連絡が入ります。

自分で申告した場合は、相続人に直接電話がかかってきます。

電話で伝えられること

事前通知では、主に次の内容が伝えられます。

・調査の日時

・調査の実施場所(原則は被相続人の自宅)

・調査の目的・対象となる税目(相続税)と期間

・調査対象となる資料

・調査の担当者(部署・氏名)

なお、指定された日時の都合が悪ければ、日程の変更(調整)は可能です。

慌ててその場で確定させず、「税理士と相談して折り返します」と答えて問題ありません。

そもそも、どのくらいの確率で調査に入られるのか

最新の令和6事務年度(令和7年12月国税庁公表)のデータでは、相続税の実地調査の件数は9,512件、調査率は約6.3%です。

電話や文書による「簡易な接触」(税務署から届くお尋ねなど)まで含めると、約20.9%(約5人に1人)が申告後に税務署から何らかの接触を受けています。

そして、実地調査に入られた場合の約82%で申告漏れ等が指摘されています。

つまり、調査の連絡が来た時点で、税務署は何らかの「アタリ」をつけていると考えるべきです。

調査の時期や全体像は【2026年最新】相続税の税務調査をわかりやすく徹底解説!で詳しく解説しています。

遺産規模が大きいほど調査されやすい

実地調査の対象になる割合は、遺産規模によって大きく異なります。

実務上の肌感覚としてのおおよその目安は次のとおりです。

| 遺産規模 | 調査割合の目安 |

|---|---|

| 〜1億円 | 約3% |

| 1億円〜3億円 | 約10% |

| 3億円〜5億円 | 約30% |

| 5億円〜 | 約50% |

遺産5億円超では、2件に1件は調査が入るイメージです。

どんな申告が狙われやすいかは税務調査に入られやすいケースも参考にしてください。

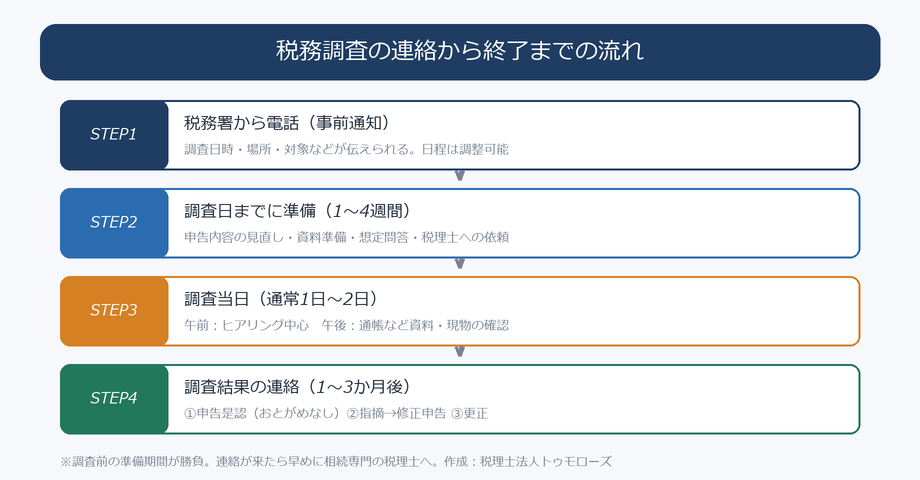

連絡から調査終了までの全体の流れ

まず、連絡が来てから調査が終わるまでの全体像を押さえましょう。

連絡から調査当日までは、通常1〜4週間程度の準備期間があります。

この準備期間が勝負です。

以下の5つを実行してください。

税務調査の連絡が来たらやるべきこと5選

1. 電話の内容(事前通知)をメモする

いきなり税務署から連絡が来ると驚くと思いますが、冷静に電話の内容をメモしてください。

前述の事前通知の項目(日時・場所・対象資料・担当者・参加すべき人)を漏らさず確認しましょう。

日程がすぐに決められない場合は、その場で即答せず折り返しにします。

2. 申告内容を再度確認する

税務調査の連絡が来たということは、税務署が何らかの申告漏れの可能性を把握していると考えられます。

申告書を見直して、漏れがないか確認しましょう。

漏れやすい財産には、次のようなものがあります。

・現金(タンス預金・直前引出しの現金)

・名義預金

・生前贈与

・名義保険

・先代名義の不動産等

詳しくは相続税申告で漏れやすい財産ベスト10をご覧ください。

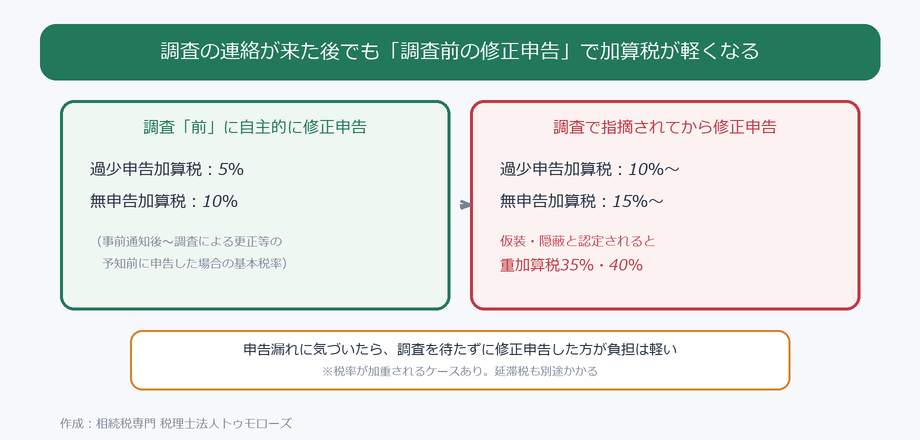

もし漏れを見つけたら:調査前の修正申告で加算税が軽くなる

見直しの結果、申告漏れに気づいた場合は、調査を待たずに自主的に修正申告することを検討してください。

調査の前に修正申告すれば、加算税が軽くなります。

事前通知の後でも、調査による指摘(更正の予知)の前に申告すれば、過少申告加算税は5%、無申告加算税は10%が基本です。

調査で指摘されてからだと10%・15%からとなり、仮装・隠蔽と認定されれば重加算税(35%・40%)の対象になります。

税率の詳細は相続税のペナルティ 加算税、延滞税の税率と計算方法 かからないケースもあり?!をご覧ください。

3. 資料の準備

税務調査では、被相続人や相続人の次のような資料を確認されますので、準備しておきましょう。

・印鑑(実印・銀行印など)

・香典帳、電話帳

・被相続人の日記、手帳

・不動産の権利証、登記簿

・賃貸借契約書

・保険証券

・申告書の控えと根拠資料一式

なお、資料を隠したり廃棄したりするのは絶対にやめてください。

仮装・隠蔽と認定されれば重加算税の対象となり、かえって不利になります。

4. 想定問答のシミュレーション

税務調査では、被相続人や相続人のパーソナル情報から財産情報まで幅広くヒアリングされます。

事前にどのようなことを聞かれるかを想定し、ある程度の回答を用意しておきましょう。

調査の現場で実際にヒアリングされた質問と、その質問の意図を紹介しますので参考にしてください。

(1) 被相続人の基本情報

【質問の意図】

出身地の不動産が漏れてないかの確認

【質問の意図】

高学歴の場合には高収入になる可能性が高いため学歴を確認

【質問の意図】

両親からの遺産が本件相続財産に適切に反映されているか確認

【質問の意図】

未分割の場合には法定相続分による共有財産が漏れやすいため遺産分割が済んでいるかの確認

【質問の意図】

過去の居住地に不動産、預金口座、証券口座等が漏れていないかの確認

【質問の意図】

退職金は数千万円という多額になるため、その退職金がいつ支給されて、何に使われたのかを確認

(2) 被相続人のパーソナリティ、趣味趣向、交友関係

【質問の意図】

まじめ、几帳面、大雑把、親分肌等の性格の違いで金遣いの荒さや日記等の資料が残っているかなど財産漏れの端緒を発見するため

【質問の意図】

倹約家なのか、散財するタイプなのかを確認し相続財産の妥当性の検証

【質問の意図】

趣味の内容に応じて下記のようなことを把握しようとしている

ギャンブル:散財の根拠

ゴルフ:ゴルフ会員権の有無、高級ゴルフ道具の有無

コレクション:書画骨董、古銭、切手等の有無

旅行:海外財産の有無、散財の根拠

【質問の意図】

交友関係が広ければそれだけ交際費等に散財している根拠になるため

友人への金銭貸借の有無の確認

政治家との付き合いにより寄付等による散財がないか確認

(3) 被相続人の晩年の健康状況や入院状況

【質問の意図】

発病後に入出金が多くなる傾向があるため確認

【質問の意図】

意思能力の有無等の反面調査に備えて確認

【質問の意図】

お金の管理者が必要以上に現金引き出ししていないかを確認

【質問の意図】

意識がなくなってから相続対策(贈与、養子縁組、生命保険加入、不動産購入等)をしていないか確認

【質問の意図】

認知症になってから相続対策(贈与、養子縁組、生命保険加入、不動産購入等)をしていないか確認

(4) 相続人等の基本情報

【質問の意図】

名義財産等の判定のため相続人の蓄財状況を確認

【質問の意図】

配偶者の名義財産等の判定のため配偶者の財産に両親からの遺産が含まれていないかの確認

【質問の意図】

相続人である子の財産が多い場合にその配偶者の両親から贈与等を受けている可能性があるため子の配偶者の両親の財産状況を確認

【質問の意図】

名義財産を確認するため

すなわち、この回答に漏れがあって相続人が知らない財産があった場合には被相続人が管理していた相続人名義の財産、すなわち、名義財産と認定してくる

【質問の意図】

名義財産を確認するため

相続人以外の孫や兄弟などに財産が移転しているケースも想定されるため

(5) 預貯金等の管理状況

【質問の意図】

名義預金判定の一つである預貯金等の管理支配状況の確認

預貯金等を隠匿した場合の重加算税の判定のため

【質問の意図】

税務調査では重要資料がどこに保管されていたかを必ず確認する

相続開始日と調査日で保管場所に変化はないか(財産の隠匿がないか等の確認)

【質問の意図】

メインバンクを重点的に調査するため

営業担当者名は反面調査をするかもしれないので確認

【質問の意図】

貸金庫がある場合には税務調査当日に調査担当者とともに貸金庫の中身を確認しに行く

【質問の意図】

開扉代理人がいた場合には相続後でも貸金庫を開扉できるため財産隠しをしていないかの確認

【質問の意図】

生活費用、給料や賃料の振込用、貯蓄用、生命保険料振込用、納税資金用等を確認して財産漏れがないか

【質問の意図】

相続人等への資金移動、他の財産への化体、タンス預金の漏れがないか確認

【質問の意図】

財産を隠そうとした意図で開設していないか

相続人等の名義口座がないか

(6) 不動産の状況

【質問の意図】

被相続人が100%持分を保有している自宅について、「他の親族等が購入資金を拠出していないか」又は、「被相続人の子などで共有している自宅について、その子の持分に相当する購入資金を被相続人が拠出していないか」を確認

また築年数が経っている家屋については固定資産税評価額に反映されていない増改築の有無の確認

【質問の意図】

同居相続人の確認をし、名義預金や生前贈与の判定に活かす

また、小規模宅等の特例の適用判断のため

【質問の意図】

小規模宅等の特例の適用判断のため

また、老人ホーム入居一時金返還金の有無の確認のため

【質問の意図】

不動産の評価(貸家建付地、貸家)に誤りがないか

また、小規模宅等の特例の適用判断(3年以内貸付に該当するかどうか)のため

さらに、賃料入金口座が適切に財産に反映されているか、賃料が親族の口座に入金されていないかの確認

(7) 遺産分割、納税の状況

【質問の意図】

遺産分割に特別受益等が加味されている場合には加算されていない生前贈与がないか確認

【質問の意図】

相続財産を換価していないか、税務署が把握できていない財産を納税原資にしていないか

また、他の相続人が負担していた場合には贈与税課税の根拠にするため

5. 相続専門の税理士に立会いを依頼する

相続税の税務調査に税理士抜きで対応するのは、丸腰で戦いに行くようなものです。

調査官の質問には一つひとつ意図があり(上記の想定問答のとおりです)、何気ない一言が申告漏れや重加算税の認定につながることがあります。

税理士に依頼すれば、次のような対応が可能になります。

・事前準備(申告内容の精査・資料の整理・想定問答の対策)

・調査当日の立会いと、調査官への専門的な反論・説明

・調査後の修正申告や、指摘内容の妥当性の交渉

申告を依頼した税理士がいない場合や、申告した税理士が相続に不慣れな場合は、調査対応だけを相続専門の税理士に依頼することもできます(税理士の変更は調査の局面でも可能です)。

相続に強い税理士の探し方は【現役税理士による】相続税に強い税理士の選び方を徹底解説をご覧ください。

調査当日の流れ

調査当日のイメージを持っておくと、落ち着いて対応できます。

実地調査は通常、午前10時に始まり、夕方まで(1日〜2日)行われます。

午前:ヒアリング中心

午前中は、世間話を交えながらのヒアリングが中心です。

被相続人の経歴・性格・趣味・生活ぶり、財産の管理状況などを聞かれます(前述の想定問答のとおり、雑談に見えて一つひとつに意図があります)。

午後:資料・現物の確認

昼休憩(調査官は外で昼食をとります)を挟み、午後は通帳・印鑑・権利証などの資料確認が中心になります。

印鑑の印影の確認、金庫や引き出しの中の確認を求められることもあります。

貸金庫がある場合は、後日、調査官と一緒に貸金庫の中身を確認しに行くことがあります。

調査が終わった後の流れ

調査当日で全てが終わるわけではありません。

調査官が持ち帰った資料や反面調査(銀行等への照会)の結果を踏まえ、通常1〜3か月後に調査結果の連絡があります。

結果は次の3パターンです。

・申告是認:指摘なし。そのまま終了

・修正申告の勧奨:指摘事項に納得できれば修正申告し、不足分の本税と加算税・延滞税を納付

・更正:修正申告に応じない場合、税務署が職権で税額を確定

指摘内容に納得できない場合は、安易に修正申告へ応じず、税理士と協議のうえで反論することも重要です。

修正申告した場合のペナルティの計算は加算税・延滞税の税率と計算方法で確認できます。

よくある質問

税務調査を拒否することはできますか?

相続税の調査は「任意調査」ですが、納税者には受忍義務があり、正当な理由なく拒否や虚偽答弁をすると罰則の対象になり得ます。拒否はできませんが、日程の調整は可能なので、税理士と相談して準備の時間を確保しましょう。

何年前のことまで調べられますか?

課税できる期間(除斥期間)は原則5年、偽りその他不正の行為がある場合は7年です。ただし預金の動きは、生前贈与や名義預金の確認のため、相続開始前5〜10年分程度を確認されることが一般的です。

相続人全員が調査に立ち会う必要がありますか?

全員の立会いは必須ではありません。一般的には、被相続人の財産管理に関わっていた相続人(配偶者や同居親族など)の出席が求められます。誰が出席すべきかは事前通知の際に確認し、税理士と相談して決めましょう。

調査場所を自宅以外にしてもらうことはできますか?

原則は被相続人の自宅(生活の実態が分かる場所)で行われますが、事情によっては税理士事務所などでの実施が認められる場合もあります。自宅での実施が難しい事情があれば、事前通知の際に相談してみましょう。

税務署から「お尋ね」の文書が届きました。これも税務調査ですか?

文書や電話による接触は「簡易な接触」と呼ばれ、実地調査とは区別されます。ただし放置や不誠実な回答は実地調査への移行につながります。お尋ねの種類と対応方法は税務署から届くお尋ねの種類、対応方法について徹底解説をご覧ください。回答前に税理士へ相談することをおすすめします。

まとめ

税務調査の連絡が来たら、まず落ち着いて通知内容をメモし、申告内容の再確認・資料準備・想定問答の準備を進めましょう。

申告漏れに気づいたら、調査前の自主的な修正申告で加算税を軽くできます。

そして何より、できるだけ早く相続専門の税理士に立会いを依頼することが、調査を乗り切る最大のポイントです。

当事務所は相続税の税務調査の立会い・調査対応のご相談を受け付けています。

調査の連絡が来てお困りの方は、一人で対応せず、まずはお気軽にご相談ください。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00