親名義じゃないのに相続税?海外口座の名義預金|帰属判定・税務調査・申告を税理士が解説

- 名義が家族でも、原資を出し管理していたのが被相続人なら「名義預金」として被相続人の相続財産になる(海外口座も同じ)

- 帰属は「①原資②管理③利息の帰属④贈与の成立」の4要素で総合判定する

- 海外口座の残高・送金履歴はCRS・国外送金等調書・国外財産調書で国税庁にすでに届いている

- 申告漏れは過少申告加算税・重加算税(最大40%)・延滞税の対象。国外財産がらみは7年遡及されることも

- 死亡時点の残高を邦貨換算して申告。残高証明など立証資料の確保がカギ

「海外の口座は子ども名義(妻名義)だから、相続税は関係ない」

そう考えていませんか。

実は、その口座が名義預金と判定されると、名義が家族であっても被相続人の相続財産として相続税の対象になります。

そして海外口座は、国内の名義預金よりも税務調査で問題化しやすいのが実情です。

本記事では、相続専門の税理士が、海外口座が名義預金と判定される基準・税務署の把握ルート・申告漏れのリスクと対応を、図解でわかりやすく解説します。

海外が関係する相続の全体像は国際相続の相続税申告で注意すべき論点もあわせてご覧ください。

海外口座の「名義預金」とは

名義預金とは、口座の名義人と、実際にその預金を所有している人が異なる預金のことです。

たとえば、父が自分の資金で子ども名義の口座を作り、通帳もカードも父が管理していたケース。

この場合、名義は子どもでも、実質的な所有者は父です。

したがって父が亡くなると、その口座は父の相続財産として相続税の課税対象になります。

これは口座が海外にあっても、まったく同じ考え方です。

海外口座で名義預金が生まれやすい3つの場面

海外口座は、次のような場面で「家族名義だが原資は被相続人」という状態になりがちです。

・海外赴任中に、配偶者や子ども名義で現地口座を開設し、給与や送金を入れていた

・子どもの海外留学・海外移住に合わせて、親が資金を入れた現地口座を作った

・国際結婚で、日本側の親の資金を外国籍の配偶者名義の口座に移していた

いずれも「名義は家族・原資は被相続人」となりやすく、名義預金と判定されるリスクが高い類型です。

なお、夫婦や親子の共同名義口座(ジョイントアカウント)は、これとは別の論点があります。

詳しくはジョイントアカウント(共同名義口座)の相続税・贈与税をご覧ください。

誰の財産か?帰属判定の4つのものさし

名義預金かどうかは、名義だけでは決まりません。

税務署は、次の4つの要素を総合的に見て「実質的に誰の財産か」を判定します。

①原資は誰が出したか

その預金の元手(入金の原資)を誰が出したかが、最も重要な判断材料です。

親の送金や親の資金で作られた口座であれば、名義が子どもでも実質は親の財産と見られます。

②誰が管理・運用していたか

通帳・キャッシュカード・パスワード・印鑑などを誰が握っていたかです。

被相続人が一人で管理し、名義人が口座の存在すら知らなかったような場合は、名義預金と判定されやすくなります。

③利息・配当は誰のものになっていたか

口座から生じた利息や配当を、実際に誰が受け取り、使っていたかも判断材料です。

被相続人が自分のために使っていれば、その口座は被相続人に帰属すると見られます。

④贈与は成立しているか

「子ども名義にした時点で贈与したつもりだった」という主張は、それだけでは通りません。

贈与が成立するには、(1)あげる・もらうの合意(贈与契約)、(2)受贈者が口座を管理・自由に使える状態、といった事実が必要です。贈与税の申告の有無自体は贈与成立の要件ではありませんが、贈与の事実を裏づける有力な事情になります。

これらが揃っていなければ「名義を貸しただけ」とされ、名義預金として被相続人の財産に取り込まれます。

「海外だからバレない」は通用しない

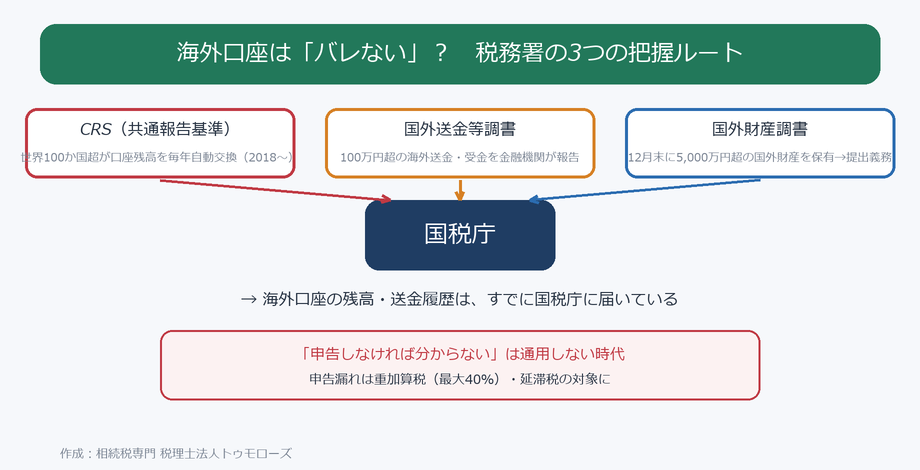

「海外の口座まで日本の税務署には分からないだろう」という考えは、すでに通用しません。

国税庁は、次の3つのルートで海外口座の情報を把握しています。

CRS(共通報告基準)により、世界100か国超の税務当局が口座残高などを毎年自動的に交換しています。

仕組みの詳細はCRS(共通報告基準)と相続|海外資産は税務署に把握される?をご覧ください。

また、100万円を超える海外送金・受金は国外送金等調書で、12月末に5,000万円を超える国外財産は国外財産調書で、それぞれ税務署に情報が集まります。

つまり、参加国にある海外口座の残高や送金の流れは、税務署が把握・照合できる体制が整っています(CRSは参加国・対象口座が前提です)。

国際相続がなぜ調査で狙われやすいかは国際相続の税務調査|CRS・国外送金等調書で海外財産は把握されているで詳しく解説しています。

名義預金の申告漏れが招くペナルティ

海外口座の名義預金を申告から外してしまうと、税務調査で指摘され、本来の相続税に加えて重いペナルティが課されます。

・過少申告加算税:申告額が不足していた場合に10〜15%

・無申告加算税:そもそも申告していなかった場合に15〜20%

・重加算税:意図的に隠した(仮装隠蔽)と認定されると35〜40%

・延滞税:納付が遅れた期間に応じて課される

各加算税の税率や時効の詳しい仕組みは相続税の時効とペナルティで、悪質な場合の重い負担は最大40%の重加算税などのペナルティで解説しています。

さらに、偽りその他不正の行為によって税を免れていた場合などには、遡及期間(除斥期間)が通常の5年から7年に延長されることがあります(国外財産であること自体で当然に7年になるわけではありません)。

国外財産調書を提出していなかった場合は加算税が5%加重され、逆に正しく提出していれば5%軽減される仕組みもあります。

実際の指摘事例は国際相続の失敗実例10選にまとめています。

私たちの実務経験でも、海外財産の中で名義預金は最も指摘されやすい論点の一つです。

相続が起きたときの正しい対応

海外口座が名義預金に該当しうる場合、相続税申告では次の対応が必要です。

死亡時点の残高で評価し、円換算する

相続財産は「被相続人が亡くなった時点で保有していた財産」で判定します。

相続発生後に口座を解約しても、死亡日の残高が相続財産です。

評価額は死亡日の為替レート(原則TTB)で円換算します。

外貨建て財産・債務の邦貨換算を参考にしてください。

残高証明など立証資料を確保する

現地金融機関から死亡日基準の残高証明を取得し、原資の流れ(送金記録など)も併せて整理します。

これらは「名義預金かどうか」を説明し、税務調査に備えるための重要な資料です。

海外口座の解約手続きの注意点は海外銀行口座の相続解約で失敗しない!5つの落とし穴と対策をご覧ください。

判断に迷ったら専門家へ

名義預金の帰属判定は、事実認定を伴う非常に難しい論点です。

国内の名義預金の判定方法は名義預金の判定方法をフローチャートで解説でも整理しています。

海外がからむ場合はさらに複雑になるため、国際相続の納税義務も踏まえ、相続専門の税理士に相談することをおすすめします。

よくある質問

専業主婦の妻名義の海外口座も名義預金になりますか?

原資が夫の収入で、夫が管理していた場合は、妻名義でも夫の名義預金(へそくり)と判定される可能性があります。妻自身の固有財産(婚前からの資産・相続で得た資産・妻名義での明確な贈与)であれば妻の財産です。原資と管理の実態で判断します。

子どもの海外留学用に親が作った口座は、贈与にできますか?

贈与契約があり、子ども自身が口座を管理し自由に使える状態で、必要に応じて贈与税申告をしていれば贈与として認められ得ます。親が管理し続けている場合は名義預金と判定されやすく、贈与は成立していないと見られます。

海外口座を相続発生後に解約してしまいました。申告は不要ですか?

必要です。相続財産は死亡時点の残高で判定するため、その後解約しても死亡日の残高は申告対象です。むしろ解約で証拠が失われると、税務調査で不利になることがあります。残高証明を取得しておくべきです。

名義預金は何年前まで遡って課税されますか?

相続税の遡及(除斥)期間は通常5年ですが、偽りその他不正の行為がある場合などには7年に延長されることがあります。国外財産であること自体で当然に7年になるわけではありません。なお生前贈与の時効とは別の論点で、贈与が成立していなければ時効も進行しません。

海外の貸金庫にあった現金や金地金も対象ですか?

はい。口座だけでなく、海外の貸金庫内の現金・金地金・宝飾品なども、被相続人に帰属する財産であれば相続税の対象です。把握されにくいと考えるのは危険で、調査で問題化しやすい財産です。

相続税法、財産評価基本通達、国税庁タックスアンサー・質疑応答事例、法の適用に関する通則法等に基づき、相続専門の税理士が解説しています。国際相続では、被相続人・相続人の住所、国籍、在留資格、財産の所在地、準拠法によって結論が変わるため、個別の事実関係に応じた確認が必要です。

まとめ

海外口座は、名義が家族でも原資と管理が被相続人にあれば、名義預金として相続税の対象になります。

そして、その残高や送金履歴はCRSなどを通じてすでに国税庁に把握されています。

「海外だから」「家族名義だから」という理由で申告から外すと、重いペナルティにつながりかねません。

死亡時点の残高を正しく評価し、立証資料を整えたうえで、判断に迷う場合は相続専門の税理士にご相談ください。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00