【図解付き】相続税の時効をペナルティを含めてわかりやすく解説!

- 相続税の時効は申告期限から5年(悪質な場合は7年)

- 時効成立前に税務調査が入れば課税処分を受ける

- 時効を待つより自主申告した方がペナルティは軽い

- 調査後の無申告加算税は15〜30%、重加算税は40%が課される

- 延滞税も発生するため早めの申告が結果的に有利

相続税申告をすべきだったのに、申告期限後に申告が必要だったことに気づいてしまった…

相続税申告をした後に新たに被相続人の財産が判明した…

そのような状況になった場合、申告期限が過ぎた後であっても申告すべきなのか?このまま申告をしないまま過ごすべきなのか?と迷われると思います。

結論といたしましては、相続税の申告期限の翌日から5年または7年を経過すると、相続税の時効が成立し申告の必要はなくなります。

今回は、相続税の時効の成立の仕組みはどうなっているのかを解説いたします。

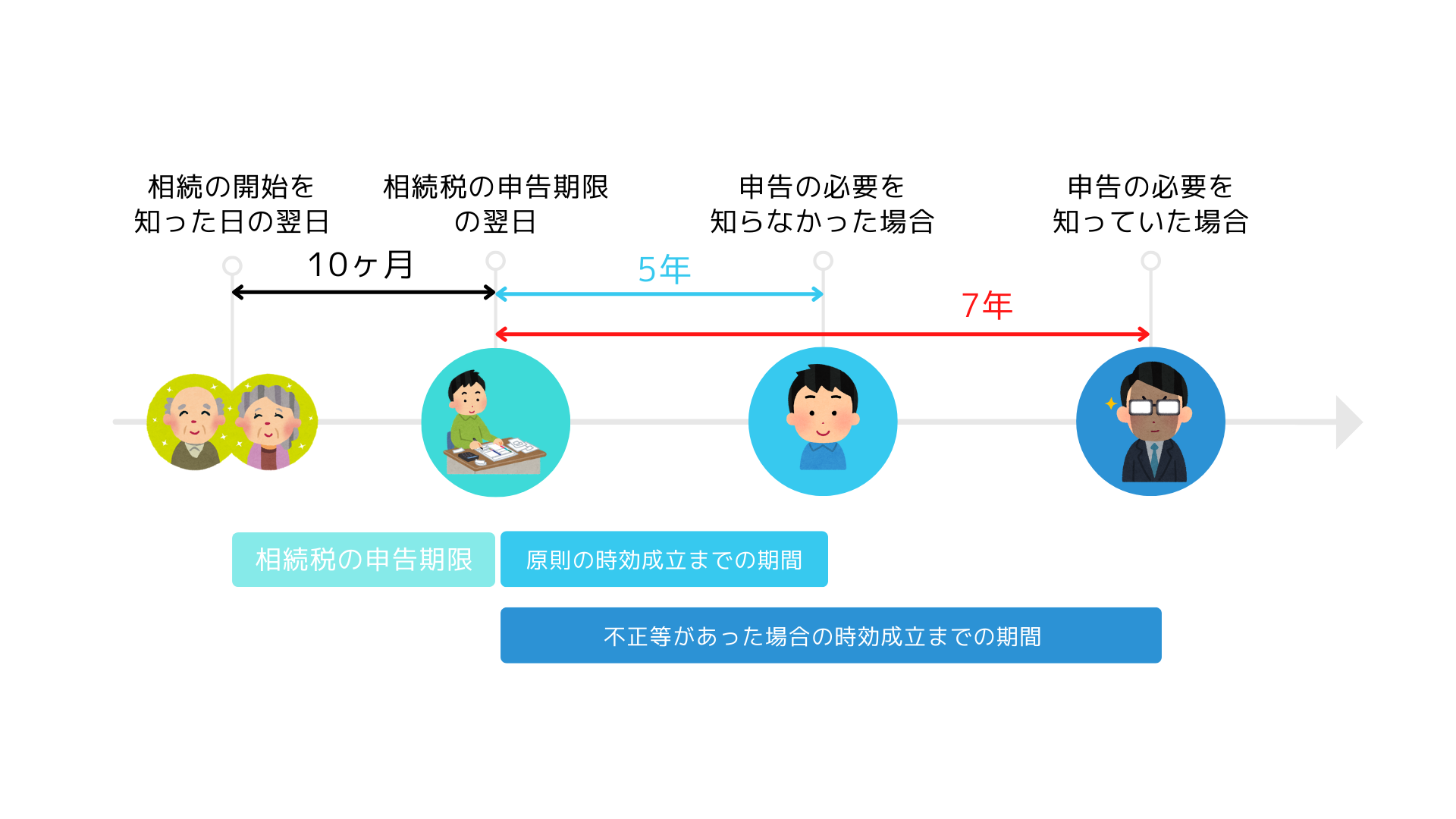

1. 相続税の時効は5年または7年になります。

相続税の申告期限は、相続を知った日の翌日(以下、「相続開始日」とします。)から10ヶ月になります。この期限のことを専門用語で法定申告期限といいますが、法定申告期限までに申告を行っていなかった場合、被相続人の財産の状況について税務調査を受ける可能性があります。

また、法定申告期限までに申告をしていた場合であっても、税務調査により被相続人の財産の計上漏れの指摘を受ける可能性もあります。税務調査により申告の必要アリと判断された場合、相続税の課税の処分を受けることになります。

ただし、税務調査を受けることなく法定申告期限から一定の期間が経過した場合、税務署は課税の処分を下せなくなります。つまり、相続人の納税義務はなくなります。

この納税義務がなくなるまでの一定の期間についてですが、まず、国税局や税務署が課税の処分を行うことのできる期間のことを専門用語で『除斥期間』といいます。

厳密には相続税に時効の概念はないのですが、この除斥期間の経過により納税者の納税義務が消滅することを世間では時効と捉えています。

この除斥期間は、国税通則法70条(国税の更正、決定等の期間制限)に定められています。

国税通則法第七十条(要旨)

更正又は決定は、その国税の法定申告期限から五年を経過した日以後はすることができない。偽りその他不正の行為により税額を免れた国税についての更正・決定は、七年を経過する日まですることができる。

なお、これとは別に「国税の徴収権の消滅時効(国税通則法72条・5年)」という制度もありますが、これは確定した税金を徴収できる期間の話です。

世間で「相続税の時効」と呼ばれているのは、課税処分ができなくなる上記の除斥期間(70条)のことです。

つまり、相続税の申告期限から除斥期間の5年を経過すると、相続税の納税義務はなくなるということです。ただし、この除斥期間5年にも例外があります。この例外とは、偽りその他不正の行為により納税をしなかった場合には除斥期間は7年に延長されるというものです。

まとめると、『相続税の申告期限から原則として5年を経過したら相続税は納めなくてもよくなるけど、不正があったら7年に延長されるよ』ということになります。

2. 時効の期限が5年となる人と7年となる人の違い

相続税の申告の時効は原則5年、例外7年ということではありますが、『じゃあ具体的な判断基準は何なのよ?』と考えれられたと思います。この判断基準は故意に財産を隠していたかどうかなど種々ありますが、シンプルに言えば申告する必要があることを知っていたか知らなかったか、ということになります。

例えば、父と子のみのご家庭で親子仲が悪く、絶縁状態であったため子が父の死亡を知らなかったケースであれば、相続人である子はそもそも相続税の申告の必要性についても知りようがなかったということで時効の期間は5年ということになります。

しかし、申告する必要があることに気づいておきながら申告していなかった、被相続人のタンス預金の存在を知りながら財産計上せず申告をしていたなど、故意に申告をしていなかったと税務署へ解釈されてしまうような状況の相続人は時効の期間は7年ということになります。

3. 時効までの期限のカウント方法

これまでご説明した相続税の時効成立までの期限の考え方を図として表現すると下記の通りになります。

4. 申告しなかったとしても税務署にはバレます

被相続人の財産なんていうプライベートな情報は、納税者の方から申告して開示しないと税務署は知りようがないんじゃないの?と思われる方もいらっしゃるかもしれません。

しかし、それは大きな間違いです。税務署は、相続税の納税が必要となるであろう被相続人の目星を大体つけているのです。

生前の所得税申告の内容や、登記により名義が変わっている不動産の情報などを税務署はストックしているので、被相続人の所得の状況は税務署の内部資料から間接的に把握できてしまいます。

どんな申告が狙われやすいかは税務調査に入られやすいケース8選をご覧ください。

ですから、時効という期限が定められているとはいえ、逃げ切れるだろうという考えはまず通用しないということは理解していただきたいポイントになります。

5. 時効が成立すると申告と納税の必要はなくなります。

相続税の申告の時効が成立したというお話はまず聞いたことがありませんが、財産規模がそこまで大きくなければ税務署からの調査もなく、時効が成立したケースがこれまでにもあるのかも知れません。

時効が成立してしまったのであれば、相続税の申告も納税も必要がなくなります。もし被相続人の法定申告期限から7年以上経過していて、今となって考えると申告の必要があったのではないか?とご不安の方がいれば、税務署へ『相続税の申告期限から7年以上経っているけれど申告は必要であるか』を確認してみてください。必要はないと言われます。

6. 期限後に申告した場合のペナルティ

ここまでの解説で申告が未済の方・申告はしたけれど被相続人の財産に漏れがあった方は、期限後であっても申告をすべきであることを理解していただけたと思います。とは言っても、期限後に申告した場合にどのようなペナルティがあるのかは気になるところだと思います。

期限後申告のペナルティとしては次の4つが挙げられます(税率と計算方法の詳細は相続税のペナルティ|加算税・延滞税の税率と計算方法をご覧ください)。

| ペナルティ | 内容 |

| ①無申告加算税 | 申告期限までに申告をしなかったことに関するペナルティ |

| ②過少申告加算税 | 当初申告した税額が過少であったことに関するペナルティ |

| ③延滞税 | 申告期限から期限後申告まで納付をしなかったことに関するペナルティ |

| ④重加算税 | 財産を隠したりなどの行為により意図的に申告をしなかったことに関するペナルティ |

ちなみに、いずれの税金も納税者ではなく税務署側が計算を行い、納税者へ賦課する形式になります。それではこれから、上記3つのペナルティについて詳しくご説明いたします。

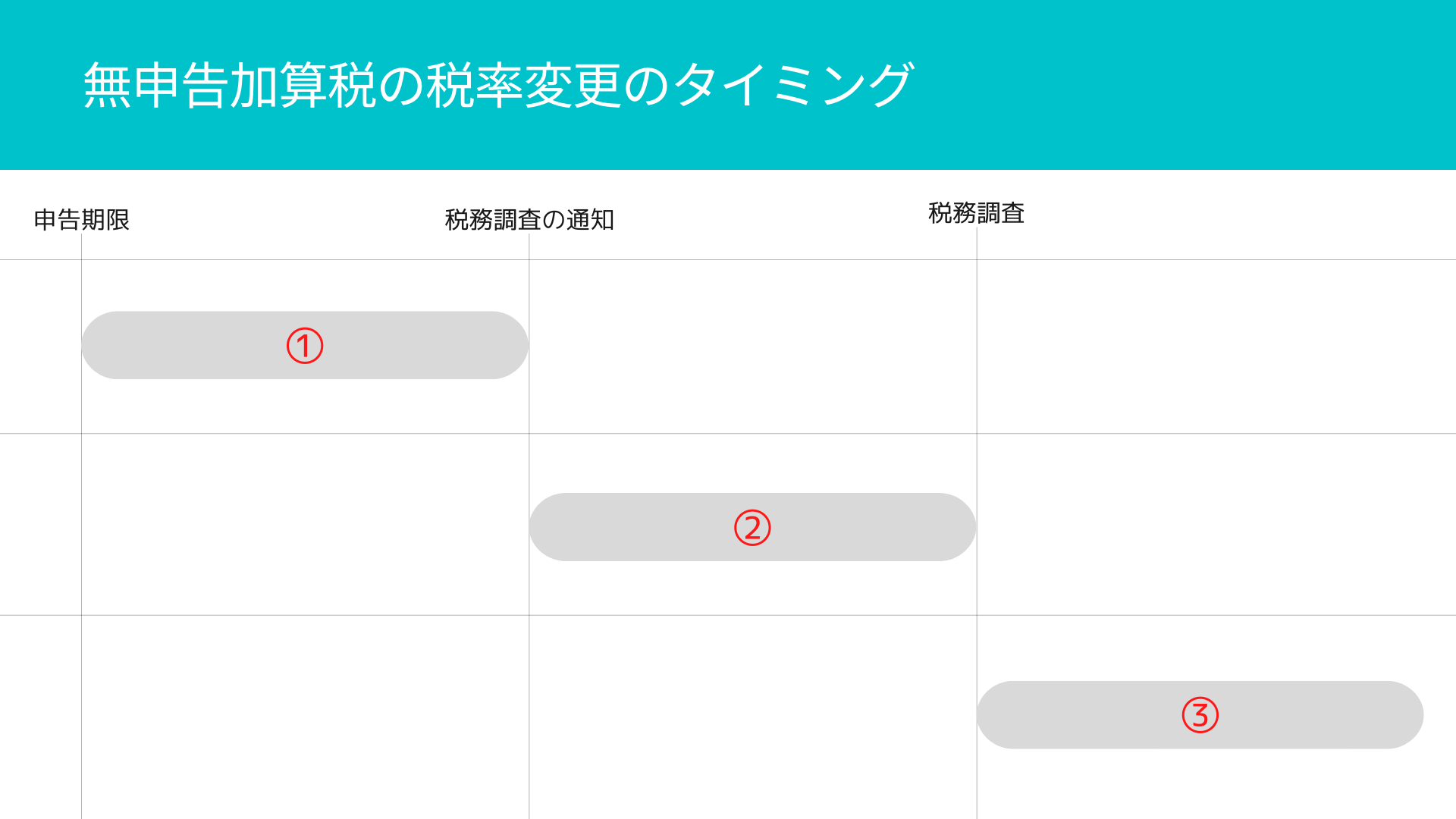

6-1無申告加算税

無申告加算税は申告期限までに申告を行わなかった際に課せられる税金であり、納税することになる税額や、自主的に期限後申告をするか等により課せられる税率が変動します。期間的な区分は下記の通りです。

① 申告期限後から税務調査の通知が税務署よりされるまでの期間

| 相続税額 | 税率 |

| 50万円までの部分 | 5% |

| 50万円を超える部分 | 5% |

つまり、自主的に期限後申告をした場合には無申告加算税は相続税の金額に関係なく一律5%になります。

※さらに、申告期限から1か月以内の自主的な期限後申告で、期限内に納付済みであるなど一定の要件を満たす場合には、無申告加算税は課されません。

② 税務署から税務調査の通知があってから税務調査の間までの期間

| 相続税額 | 税率 |

| 50万円までの部分 | 10% |

| 50万円超300万円以下の部分 | 15% |

| 300万円超の部分 | 25% |

③ 税務調査後の期間

| 相続税額 | 税率 |

| 50万円までの部分 | 15% |

| 50万円超300万円以下の部分 | 20% |

| 300万円超の部分 | 30% |

※300万円超の区分は令和6年1月1日以後に申告期限が到来するものから適用されます。また、過去5年以内に無申告加算税・重加算税を課されたことがある場合は、税率がさらに10%加重されます。

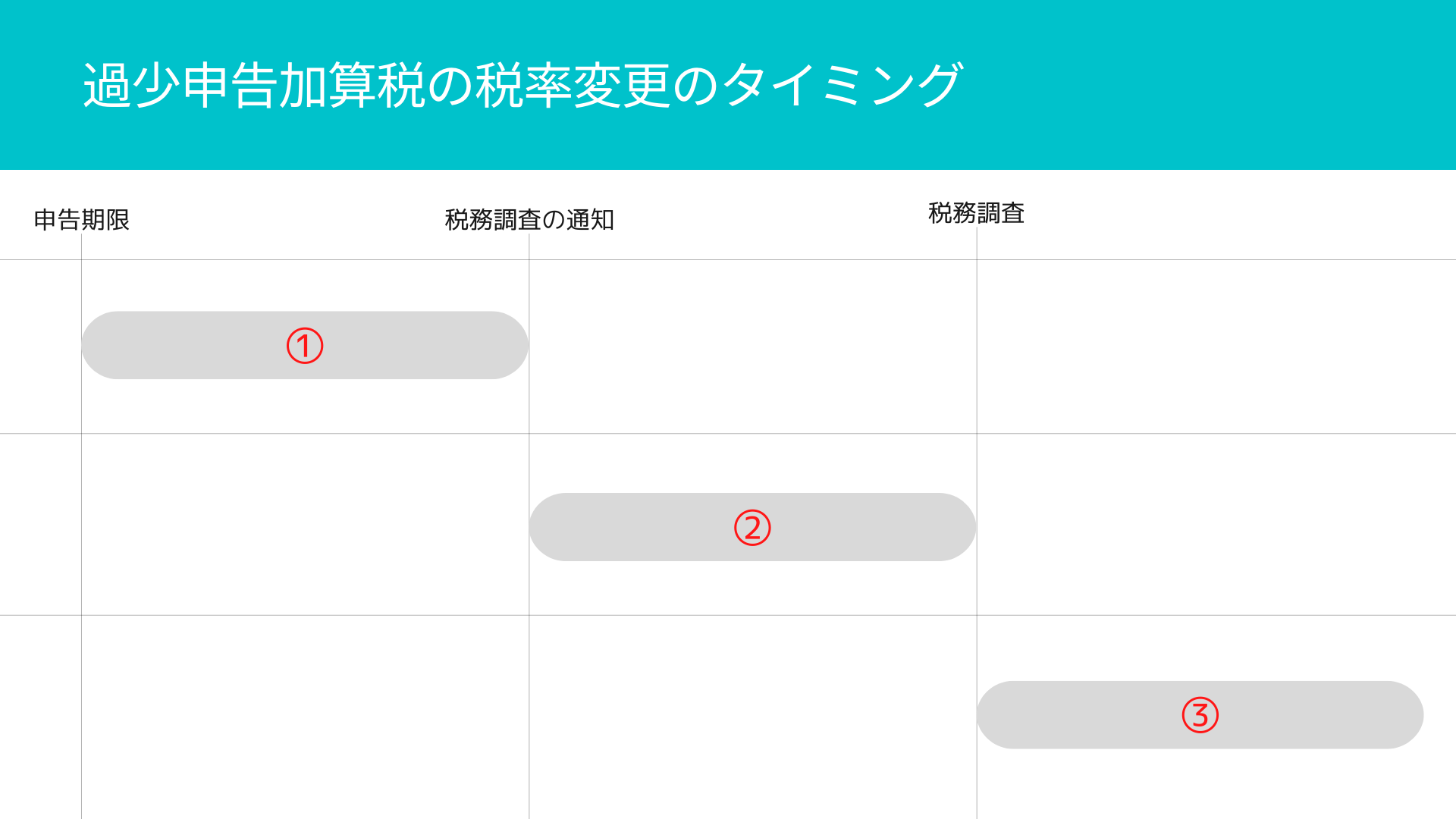

6-2過少申告加算税

過少申告加算税は、期限内に申告をした際の被相続人の財産に漏れがあり期限後に修正申告をする場合に、当初申告の相続税が少なかったことに対して課される税金になります。無申告加算税と同様の基準で税率は変わってきます。

① 申告期限後から税務調査の通知が税務署よりされるまでの期間

| 追加で納付する相続税額 | 税率 |

| 50万円までの部分 | なし |

| 50万円を超える部分 | なし |

つまり、自主的に修正申告をした場合には過少申告加算税は課されないということになります。

② 税務署から税務調査の通知があってから税務調査の間までの期間

| 追加で納付する相続税額 | 税率 |

| 50万円までの部分 | 5% |

| 50万円を超える部分 | 10% |

③ 税務調査後の期間

| 追加で納付する相続税額 | 税率 |

| 50万円までの部分 | 10% |

| 50万円を超える部分 | 15% |

6-3延滞税

延滞税は納付が遅れたことに対して課される税金になります。

期限後申告をした場合には、その期限後申告書を提出した日が納期限となり、①法定納期限(相続開始日から10ヶ月後)から期限後申告書の提出日までの期間と②提出後にさらに相続税の納付が遅れた場合の期間で延滞税が計算されることになります。

■延滞税計算の期間区分

| ① | 法定納期限(相続開始日から10ヶ月後)から期限後申告書の提出日までの期間 |

| ② | 提出後にさらに相続税の納付が遅れた場合の期間 |

■それぞれの期間における税率

① の期間…

年7.3%と「延滞税特例基準割合+1%(※)」のいずれか低い割合

※令和8年1月1日~令和8年12月31日は2.8%です(特例割合は毎年見直されます)。

② の期間…

・申告書提出日の翌日から2ヵ月以内

→年「7.3%」と「延滞税特例基準割合+1%(※)」の いずれか低い割合

※令和8年1月1日~令和8年12月31日は2.8%です(特例割合は毎年見直されます)。

・申告書の提出日の翌日から2ヵ月超

→年「14.6%」と「延滞税特例基準割合+7.3%(※)」のいずれか低い割合

※令和8年1月1日~令和8年12月31日は9.1%です(特例割合は毎年見直されます)。

上記の通りとなります。細々と税率が分かれていますが、期限後申告が後ろ倒しになればなるほど延滞税も余計にかかってしまうということです。

6-4重加算税

重加算税は、財産を隠ぺいし申告を回避していたなど税務署から悪質な不正があったと判断された際に課される税金です。その税率は相続税額に対し40%になります。

税務調査による処分により期限後申告をする際に必ず課せられることになる税金ではありませんが、申告の必要があると気づいておきながら申告をしないことは厳しいペナルティを負うことになるリスクがあるのです。

また、財産の隠ぺいなどの不正行為が特に悪質であると判断された際には、最悪の場合、相続税法違反で刑事罰を受けることになってしまいます。

6-5ペナルティの計算例

それでは、相続税申告をすべきであったのに無申告であった人が、期限後申告したケースでペナルティを試算してみたいと思います。

【前提】

法定申告期限:令和7年12月31日

納税額:100万円

① 令和8年12月31日に自主的に期限後申告をした場合

無申告加算税:100万円×5%=5万円

延滞税:100万円×2.8%×365日/365日=2万8千円

納税合計:100万円+5万円+2万8千円=107万8千円

② 税務調査による処分により令和11年12月31日に期限後申告をした場合

無申告加算税:50万円×15%+(100万円-50万円)×20%=17万5千円

延滞税:100万円×2.8%(※)×365日/365日×4=11万2千円

※便宜上、全期間を令和8年の特例割合2.8%で試算しています(割合は毎年見直されます)。

納税合計:100万円+17万5千円+11万2千円=128万7千円

上記より、時効を期待して自主的に期限後申告をせず、最終的に税務調査での処分により納税をした場合、およそ21万円余分に納税をすることになります。税額が大きければさらにペナルティの金額負担は増大します。

以上からも、申告の必要があるとわかっているのであれば自主的に申告をすべきなのです。

7. 期限後申告でも相続税の特例は適用可能です

相続税申告において、配偶者の税額軽減の特例と小規模宅地等の特例は税額の負担軽減に大きく関わる特例です。期限後申告をする際、これらの特例は適用できるのでしょうか?

結論としては、いずれの特例も期限後申告で適用が可能です。ただし、小規模宅地等の特例の適用については法定申告期限までに遺産分割が確定している必要があります。

もし、遺産分割が確定していない場合で小規模宅地等の特例を適用するためには、未分割申告を法定申告期限までに行う必要があるため、期限後申告をしようとされる方で遺産分割協議も未済の方は小規模宅地等の特例の適用は難しくなります(適用の可否には争いがあります)。

期限後申告における小規模宅地等の特例の適用関係については下記ブログにて詳しく解説しておりますので、必要があればご参照ください。

【小規模宅地の特例】期限後申告の場合を事例別に徹底解説

よくある質問

税務署から「相続税についてのお尋ね」が届きました。時効はどうなりますか?

お尋ね(簡易な接触)自体で除斥期間が延長されることはありません。ただし、お尋ねを放置したり不誠実な回答をしたりすると実地調査に発展し、期間内に課税処分を受ける可能性が高まります。お尋ねの種類と対応方法は税務署から届くお尋ねの種類、対応方法について徹底解説をご覧ください。

時効(除斥期間)は途中で止まったり延びたりすることはありますか?

除斥期間には民法の時効のような中断・更新の制度はありません。ただし、偽りその他不正の行為があると期間自体が7年になります。また、期間ギリギリでも期間内に更正・決定がされれば課税は有効です。

贈与税の時効(6年)とはどういう関係ですか?

贈与税の除斥期間は原則6年(詳しくは贈与税の時効)(不正があれば7年)で、相続税とは別に進行します。注意すべきは名義預金です。贈与が成立していない名義預金は、何年経っても贈与税の時効の問題にならず、被相続人の相続財産として相続税の課税対象になります。

相続人の一人が申告しない場合、他の相続人に影響はありますか?

あります。各相続人は自分の取得分について申告義務を負いますが、相続税には連帯納付義務があり、他の相続人が納付しない相続税について、自分が受けた利益の範囲で納付を求められることがあります。

期限内に申告済みですが、5年経過後に新たな財産が見つかりました。どうなりますか?

除斥期間(原則5年)を経過していれば、税務署は原則として増額の更正処分を行えません。ただし、偽りその他不正の行為があったと認められる場合は7年まで課税が可能です。判断に迷う場合は専門家に確認してください。

8. 時効が成立していないなら期限後申告をしましょう

今回は相続税の時効についてご説明いたしました。

相続税の時効の期限は原則5年とはなっていますが、この記事をお読みの方はすでに申告すべきことにお気づきのはずなので、例外の7年となる方ばかりになるものと思われます。

時効を期待して申告期限から7年間もの期間、税務署の調査に対する不安を抱えて生活を続け、更に税務調査が行われ、本来であれば支払う必要のない多額のペナルティも負担するくらいであれば、期限後申告を相続税申告に関するノウハウを蓄えた相続専門の税理士法人へ相談をいただき、精神的にも後ろめたさのない生活をされることをお勧めいたします。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00