国際相続で遺産分割が決まらない|未分割申告の進め方と海外特有の注意点を税理士が解説

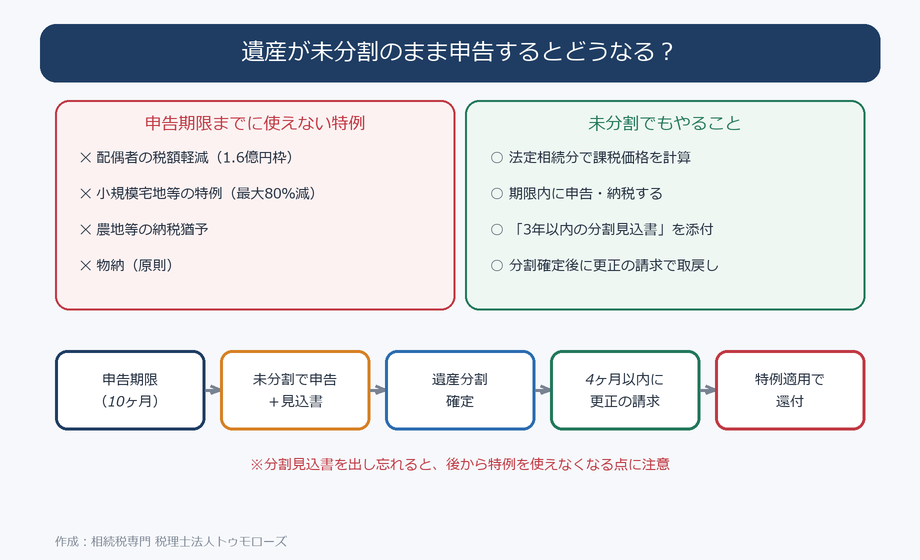

- 相続税の申告期限(10ヶ月)までに分割が決まらなくても、申告・納税の義務はなくならない

- 分割が決まらない場合は「法定相続分」で課税価格を計算し、期限内に未分割で申告・納税する

- 未分割の間は配偶者の税額軽減・小規模宅地等の特例が使えない(後で取り戻す)

- 「申告期限後3年以内の分割見込書」を添付し、分割確定後4ヶ月以内に更正の請求で還付を受ける

- 国際相続は準拠法・プロベート・書類取得で分割が長引きやすく、未分割申告になりやすい

相続税の申告期限は、被相続人が亡くなったことを知った日の翌日から10ヶ月です。

しかし国際相続では、海外財産の評価や相続人の確定に時間がかかり、この10ヶ月以内に遺産分割がまとまらないケースが少なくありません。

「分割が決まらないなら、申告も後でいいのでは?」と思うかもしれませんが、それは誤りです。

分割が決まらなくても、申告と納税の義務はなくなりません。

本記事では、相続専門の税理士が、分割が決まらない場合の未分割申告の進め方と、国際相続ならではの注意点を図解で解説します。

海外が関係する相続の全体像は国際相続の相続税申告で注意すべき論点もあわせてご覧ください。

分割が決まらなくても申告期限は延びない

まず大原則として、遺産分割が決まらなくても相続税の申告期限(10ヶ月)は1日も延長されません。

期限までに申告・納税をしないと、無申告加算税や延滞税といったペナルティの対象になります。

そこで、分割が決まらない場合は「未分割申告」を行います。

これは、いったん民法の法定相続分で各相続人が財産を取得したものと仮定して課税価格を計算し、期限内に申告・納税する方法です。

未分割申告のデメリット:使えない特例がある

未分割申告には、大きなデメリットがあります。

遺産が分割されていないと、相続税を大きく減らす次の特例が申告期限の時点では使えないのです。

・配偶者の税額軽減(1億6,000万円まで非課税)

・小規模宅地等の特例(最大80%減額)

・農地等の納税猶予

・物納(未分割の財産は原則不可)

これらが使えないため、未分割申告では本来より相続税の納税額が大きくなります。

いったん多めに納税し、後から取り戻す、という流れになります。

後から特例を取り戻す手続き

未分割申告で払いすぎた税金は、分割が確定した後に取り戻せます。

そのために絶対に忘れてはいけないのが、次の書類です。

「申告期限後3年以内の分割見込書」を必ず添付する

未分割申告の際は、「申告期限後3年以内の分割見込書」を申告書に添付します。

これを添付しておくことで、申告期限から3年以内に分割が確定すれば、配偶者の税額軽減や小規模宅地等の特例を後から適用できます。

この書類を出し忘れると、後から分割が決まっても特例を使えなくなるため、最大の注意点です。

分割確定後4ヶ月以内に「更正の請求」をする

実際に遺産分割が確定したら、その翌日から4ヶ月以内に更正の請求を行います(相続税法32条の更正の請求の特則)。

ここで配偶者の税額軽減や小規模宅地等の特例を適用し直し、払いすぎた相続税の還付を受けます。逆に、分割の結果として取得分が増え税額が増える相続人は、更正の請求ではなく修正申告を行います。

3年を超えそうなときは「やむを得ない事由」の承認申請

裁判やプロベートが長引き、3年以内に分割できない場合もあります。

その場合は、申告期限後3年を経過する日の翌日から2ヶ月以内に「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」を提出します。

承認されれば、事由が解消してから4ヶ月以内に分割すれば特例を適用できます。

国際相続では、海外の裁判手続きの係属などがこの「やむを得ない事由」に該当しうるため、見込みを早めに専門家と確認しておくことが重要です。

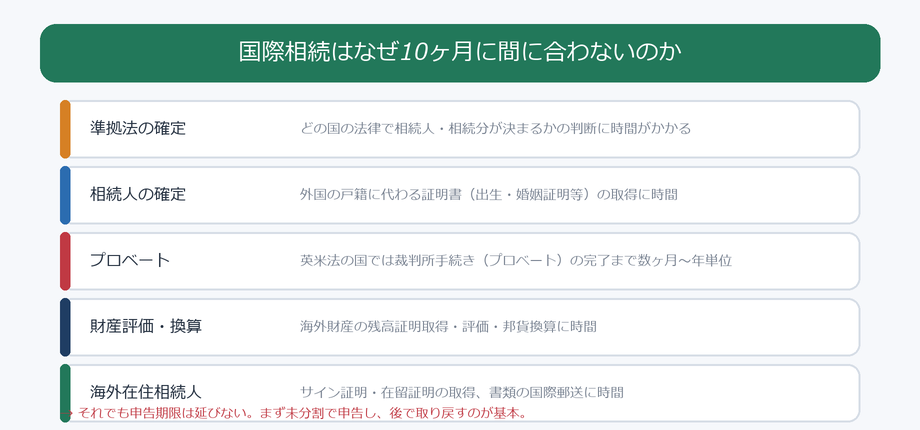

国際相続が未分割になりやすい5つの理由

国際相続は、国内だけの相続より分割が長引きやすく、未分割申告になりがちです。

主な理由は次のとおりです。

・準拠法の確定に時間がかかる:どの国の法律で相続人や相続分が決まるかの判断が必要(国際相続の準拠法)

・相続人の確定が難しい:戸籍制度のない国では出生・婚姻証明などの収集に時間がかかる

・プロベートが長引く:英米法の国では裁判所手続き(プロベート)の完了まで数ヶ月〜年単位

・財産評価・換算に時間:海外財産の残高証明取得や評価、邦貨換算が必要

・海外在住の相続人:サイン証明・在留証明の取得や書類の国際郵送に時間がかかる

国際相続全体のスケジュール感は国際相続スケジュール|発生から申告まで時系列で解説も参考にしてください。

【重要】被相続人が外国籍の場合の未分割の計算

被相続人が外国籍の場合、未分割申告の計算は日本人の場合よりも複雑になります。

最大のポイントは、「相続税の総額の計算」と「各人の課税価格の計算」とで、使う相続分が違うことです。

相続税の総額は「日本の民法」の相続分で計算する

相続税の総額は、課税遺産総額を法定相続分で按分し、各取得金額に税率を適用して合算します。

この総額計算で使う相続人・相続分は、被相続人が外国籍でも日本の民法によります。

基礎控除の「法定相続人の数」も、日本の民法で数えます。

未分割の各人の課税価格は「本国法」の相続分で計算する

一方、遺産が未分割のときの各人の課税価格は、被相続人の本国法の相続人・相続分を基に按分します。

相続は被相続人の本国法によるとされているためです(法の適用に関する通則法36条、国税庁質疑応答事例「被相続人が外国人である場合の未分割遺産に対する課税」)。

つまり「総額は日本の民法、各人への配分は本国法」という二段構えになります。

具体例で確認する

課税価格の合計額が2億円、相続人が配偶者と子1人のケースで考えます。

日本の民法の相続分は配偶者2分の1・子2分の1ですが、被相続人の本国法では配偶者3分の1・子3分の2だったとします。

まず相続税の総額は、日本の民法で計算します。

基礎控除は3,000万円+600万円×2人=4,200万円なので、課税遺産総額は2億円−4,200万円=1億5,800万円です。

これを日本の民法の相続分(各2分の1=各7,900万円)で按分して税率を適用すると、配偶者・子それぞれ1,670万円、相続税の総額は3,340万円となります。

次に未分割の各人の課税価格は、本国法の相続分で按分します。

配偶者は2億円×3分の1=約6,667万円、子は2億円×3分の2=約1億3,333万円です。

各人の相続税額は、相続税の総額3,340万円をこの課税価格の割合で按分し、配偶者が約1,113万円、子が約2,227万円となります。

このように、総額計算(日本の民法)と各人への帰属(本国法)で相続分が異なる点が、外国籍の未分割計算の最大の注意点です。

制限納税義務者がいる場合はさらに注意

相続人に制限納税義務者(国内財産のみ課税される人)がいる場合、その人が取得する国外財産は各人の課税価格に算入しません。

未分割であっても、制限納税義務者の取得分のうち国外財産部分は課税対象から外れます。

被相続人が外国籍の場合の計算全体の流れは外国人が亡くなった場合の相続税申告でも詳しく解説しています。

国際相続の未分割申告で特に注意すべき点

外国税額控除・二重課税の調整

外国でも相続税(遺産税)が課された場合は、相続税の外国税額控除で二重課税を調整します。

未分割段階での適用関係は複雑なため、海外での課税スケジュールも踏まえて検討が必要です。

非居住者の相続人がいる場合の手続きは非居住者がいる相続税申告、制限納税義務者の相続税申告も併せてご覧ください。

未分割申告の具体的なイメージと納税資金

未分割申告がどのように行われるか、簡単な例で見てみましょう。

たとえば、課税価格の合計が2億円、相続人が配偶者と子1人のケースを考えます。

分割が決まっていれば、配偶者の取得分には配偶者の税額軽減が使え、配偶者の相続税は大きく軽減されます。

しかし未分割の場合は、いったん法定相続分(配偶者2分の1・子2分の1)で取得したものとして各人の相続税を計算し、軽減を使わずに納税します。

その後、分割が確定して配偶者の取得分が決まれば、更正の請求で軽減を適用し、払いすぎた税額の還付を受けます。

つまり「いったん多めに払い、後で取り戻す」という二段構えになります。

未分割でも納税資金は必要になる

注意したいのは、未分割でも納税は待ってくれない点です。

特例が使えない分だけ納税額は大きくなりがちで、しかも遺産が凍結されて自由に使えないことも多いため、納税資金の確保が課題になります。

一括納付が難しい場合は、延納などの検討も必要です。

国際相続では、海外財産がすぐに換価・送金できず納税資金が不足しやすいため、早めの資金計画が欠かせません。

分割が長引くと数次相続のリスクもある

分割がまとまらないうちに相続人の一人が亡くなると、数次相続となり権利関係が一段と複雑になります。

相続人が高齢の海外在住者である場合は、このリスクも見据えて、できるだけ早期の分割を目指すことが重要です。

未分割の状態を長く放置するほど、手続き面でも税負担の面でも不利になりやすいと心得ておきましょう。

よくある質問

未分割申告のときも相続税の納税は期限内に必要ですか?

はい。未分割でも法定相続分で計算した相続税を申告期限(10ヶ月)内に納税する必要があります。納税が遅れると延滞税の対象になります。後で分割が確定し税額が減れば、更正の請求で還付されます。

分割見込書を添付し忘れた場合、特例はもう使えませんか?

原則として、申告期限内に分割見込書を提出していないと、後から分割が確定しても配偶者の税額軽減や小規模宅地等の特例は適用できません。後日これらの特例を受ける予定がある場合は、必ず添付してください(特例を使う予定がなければ添付は不要です)。

プロベートが3年以上かかりそうです。特例は諦めるしかないですか?

いいえ。裁判手続きの係属など『やむを得ない事由』がある場合は、承認申請書を期限内に提出すれば、事由解消後4ヶ月以内の分割で特例を適用できます。海外のプロベート長期化はこの事由に該当しうるため、早めに専門家へ相談してください。

相続人が海外におり署名書類が揃いません。それでも未分割申告できますか?

できます。未分割申告は法定相続分で計算するため、全員の署名がなくても各相続人が単独で申告可能です。ただし他の相続人の財産情報の把握が必要なため、海外在住者とは早めに連絡を取り、サイン証明・在留証明の取得を進めておくとよいでしょう。

海外財産だけ分割が決まらない場合、その部分だけ未分割にできますか?

可能です。国内財産は分割し特例を適用し、未分割の海外財産部分のみ法定相続分で申告するという一部未分割の申告もできます。確定後にその部分について更正の請求を行います。実務上は判断が分かれるため専門家に確認してください。

相続税法、財産評価基本通達、国税庁タックスアンサー・質疑応答事例、法の適用に関する通則法等に基づき、相続専門の税理士が解説しています。国際相続では、被相続人・相続人の住所、国籍、在留資格、財産の所在地、準拠法によって結論が変わるため、個別の事実関係に応じた確認が必要です。

まとめ

国際相続では、分割が10ヶ月以内にまとまらないことが珍しくありません。

その場合でも申告期限は延びないため、まず法定相続分で未分割申告を行い、納税します。

このとき「3年以内の分割見込書」を必ず添付し、分割確定後4ヶ月以内の更正の請求で特例を適用して取り戻します。

国際相続は判断が難しい論点が多いため、海外資産がある場合の遺産分割も踏まえ、早めに相続専門の税理士へご相談ください。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00