マンションでも小規模宅地の特例は使える?敷地権の80%減額と実務上の注意点

- マンションでも敷地権(土地の持分)に小規模宅地の特例を適用可能

- 敷地権化されていない古いマンションでも適用可能

- 時価評価した場合は土地・建物按分後の土地部分に特例適用

- 同じマンション内の別室に親族が住む場合は要件確認が必要

- 家なき子改正により親所有マンションに住む子は特例適用不可に

目次

マンションでも小規模宅地の特例は使える|敷地権(土地の持分)が対象

お客様からよくある質問で、

「うちはマンション暮らしだったのだけども小規模宅地の特例って土地があるような一戸建てじゃないと使えないのよね?」

と聞かれます。

答えは、

「使えますよ! マンションって建物だけかと思うかもしれませんが、その建物の敷地である土地も同時に所有しているんです。その証拠に、毎年5月頃市役所から送られてくる固定資産税の納税通知書を見てみてください。家屋の欄だけでなく土地の欄にも数字が書いてあって、土地の固定資産税もかかっているはずです。そして、その土地についても一戸建ての土地と同様に小規模宅地の特例が使えるのです。」

このように説明するとお客様は、

「それじゃマンションであっても相続税は安くできるのね」

と安堵の表情で言われます。

マンション×小規模宅地の特例の実務論点

マンション敷地の小規模宅地の特例について、実務上押さえておくべき論点を整理します。

なお、マンションの相続税評価についての詳しい説明は、マンションの相続税評価額をわかりやすく徹底解説!を参照してください。

小規模宅地等の特例について、基本的な情報をわかりやすくまとめた記事については、

小規模宅地等の特例をわかりやすく解説。相続した土地にかかる相続税を最大80%減額を参照してください。

1. 敷地権化されていないマンション

古いマンションだと登記簿上敷地権化がされていなく、土地の所有者の欄が何十枚にも及んでマンションの所有者全員で共有となっていることがあります。

このような敷地権化されていない共有マンションであっても建物と土地は紐付いていると考えますので小規模宅地の特例 共有の場合を徹底解説!(居住用編)の記事のように共有持分を乗じて適用面積が希薄化するようなことはないので安心してください。

時価評価(通達によらない評価)した場合の小規模宅地の特例

マンションについて財産評価基本通達に基づいて評価した場合に実際の市場価格と乖離することがあります。特に郊外のマンションだと値崩れが激しく、財産評価基本通達で評価したほうが高く評価されてしまうことがあります。このような場合には、時価評価(実際の売買金額、鑑定評価、査定評価)で相続税申告をすることもありますが、時価評価申告のときももちろん小規模宅地の特例を適用することができます。時価評価額を固定資産税評価等適正な按分基準により土地と建物に按分し、その土地部分にのみ80%(居住用)又は50%(貸付用)を乗じて小規模宅地の特例の特例適用額を算定します。

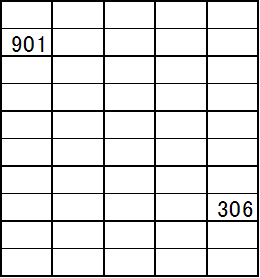

マンションと家なき子特例|同じマンション内の別室に住んでいた場合

上記の区分所有マンションの901号室に母(父は10年位前に死亡)が1人で暮らしていて、306号室に長男夫婦が暮らしていたとします。2部屋とも母の所有で長男から母への家賃の支払いはありません。また、母と長男は生計が別でした。

このような場合に母が亡くなり、901号室と306号室の2部屋を長男が相続した場合の小規模宅地の特例はどうなるでしょうか?

【901号室】

家なき子特例改正前は、長男は小規模宅地等の特例の適用が可能でしたが、改正されてしまったため母の所有不動産に住んでいる長男は家なき子に該当せず、小規模宅地等の特例は適用できません。

【306号室】

こちらも小規模宅地の特例の適用ができません。

仮に、被相続人と長男が生計一だったら80%の評価減が出来ました。

また、被相続人が相当な対価で長男の嫁に賃貸していれば50%の評価減が出来ました。

賃貸マンションの場合は貸付事業用宅地等として50%減額

被相続人が所有していた賃貸マンション(投資用マンション)の敷地についても、小規模宅地の特例の適用が可能です。この場合は「貸付事業用宅地等」として、200㎡まで50%の評価減が適用されます。

ただし、相続開始前3年以内に新たに貸付事業の用に供された宅地等は、原則として貸付事業用宅地等から除外されるため注意が必要です(事業的規模で貸付を行っていた場合を除く)。

貸付事業用宅地等の詳しい解説は、【小規模宅地の特例】貸付事業用宅地等とは?50%減額可能!をご参照ください。

【参考】マンション評価の令和6年改正(区分所有補正率)

小規模宅地の特例とは直接関係しませんが、令和6年1月1日以降の相続・贈与から、居住用マンション(区分所有財産)の評価方法が見直されました。市場価格との乖離が大きいマンションは「区分所有補正率」により評価額が引き上げられます。

タワーマンション等を所有している場合は、マンション評価の引上げと小規模宅地の特例の適用の両方を考慮した対策が必要です。

詳しくはマンションの相続税評価の改正を徹底解説(令和6年1月1日~)をご参照ください。

よくある質問

Q. 分譲マンションの敷地権の面積が小さいのですが、小規模宅地の特例を使う意味はありますか?

あります。マンションの敷地権の持分面積は数㎡~数十㎡と小さいことが多いですが、路線価が高いエリアのマンションでは敷地の評価額が数百万~数千万円になることもあります。80%減額の効果は大きいため、必ず検討すべきです。

Q. 居住用と貸付用のマンションを両方相続した場合、両方に小規模宅地の特例を使えますか?

使えます。ただし、居住用(特定居住用宅地等:330㎡まで80%減)と貸付用(貸付事業用宅地等:200㎡まで50%減)は適用面積の調整計算が必要です。併用する場合は限度面積が制限されるため、有利選択のシミュレーションが重要です。

相続税の節税 小規模宅地の特例の限度面積と有利選択について徹底解説

Q. 被相続人が1人で住んでいたマンションを相続人2人で共有した場合はどうなりますか?

共有で取得した場合でも、各相続人がそれぞれの持分について小規模宅地の特例の要件を満たしていれば適用可能です。ただし、配偶者以外の相続人は同居要件や家なき子要件を満たす必要があります。

Q. タワーマンションの高層階は小規模宅地の特例で有利ですか?

小規模宅地の特例の減額効果自体は階数によって変わりません。ただし、令和6年改正の区分所有補正率により高層階のマンションほど評価額が引き上げられるため、小規模宅地の特例による減額効果の重要性が以前よりも増しています。

Q. マンションの駐車場(敷地内)は小規模宅地の特例の対象ですか?

マンションの敷地権に含まれている駐車場部分は、建物の敷地と一体として評価されるため、小規模宅地の特例の対象になります。

まとめ

マンションでも小規模宅地の特例は適用できます。敷地権(土地の持分)が対象となり、居住用なら330㎡まで80%減額、貸付用なら200㎡まで50%減額です。

敷地権化されていない古いマンションでも適用可能、時価評価した場合も按分して適用可能、と柔軟に使える特例です。一方で、家なき子改正により親所有マンションに住む子は適用不可になるなど、注意すべき論点もあります。

年間約350件の相続税申告を手がける相続専門チームが、マンションの評価から特例の適用判定まで丁寧にサポートします。

東京・新宿・横浜の3拠点で対応しています。お電話・LINE・メールでお気軽にお問い合わせください。

■関連記事:小規模宅地等の特例をわかりやすく解説。相続した土地にかかる相続税を最大80%減額

■関連記事:マンションの相続税評価額をわかりやすく徹底解説!

■関連記事:マンションの相続税評価の改正を徹底解説(令和6年1月1日~)

■関連記事:小規模宅地の特例 家なき子(特定居住用宅地等)を徹底解説

■関連記事:【小規模宅地の特例】これって同居親族?パターン別に徹底解説

■関連記事:小規模宅地の特例 共有の場合を徹底解説!(居住用編)

■関連記事:生計を一にする親族とは?小規模宅地の特例で必ず確認しておこう!

■関連記事:相続税の節税 小規模宅地の特例の限度面積と有利選択について徹底解説

■関連記事:家屋(建物)の相続税評価額を徹底解説

■関連記事:相続税の基礎控除 相続税はいくらまでなら無税なのか

根拠法令・通達

| 項目 | 根拠法令 |

|---|---|

| 小規模宅地等の特例(総則) | 租税特別措置法第69条の4 |

| 特定居住用宅地等(330㎡・80%減額) | 租税特別措置法第69条の4第3項第2号 |

| 貸付事業用宅地等(200㎡・50%減額) | 租税特別措置法第69条の4第3項第4号 |

| 3年以内の貸付事業の除外 | 租税特別措置法第69条の4第3項第4号括弧書き |

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00