がけ地のある宅地の相続税評価|がけ地補正率の使い方と計算を税理士が解説

- がけ地(急傾斜で通常の用途に使えない部分)を含む宅地は「がけ地補正率」で評価額を下げられる

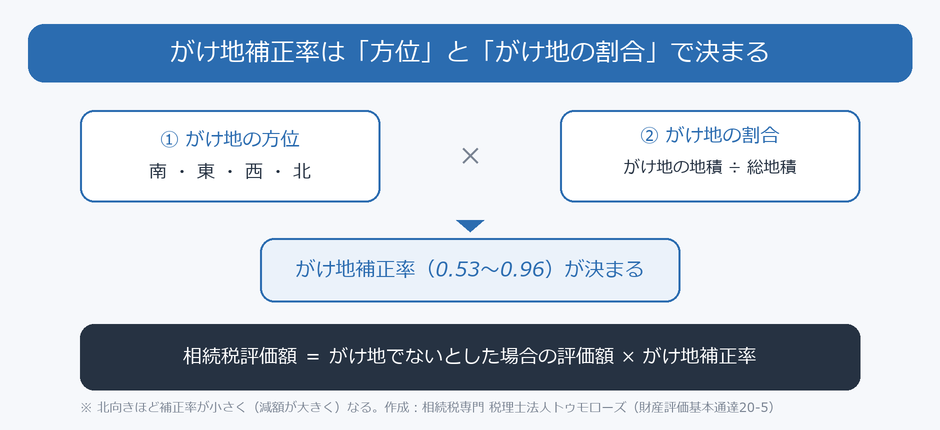

- がけ地補正率は「がけ地の方位(南東西北)」と「がけ地の割合(がけ地地積÷総地積)」で決まる

- 同じ割合でも北向きが最も減額が大きく、補正率は0.53〜0.96の範囲

- 土砂災害特別警戒区域内なら特別警戒区域補正率と併用でき、評価額がさらに下がる場合がある(併用時の補正率は最小0.50)

- がけ地補正の適用漏れは更正の請求(5年以内)で取り戻せる可能性がある

自宅の敷地に急な斜面や崖(がけ)が含まれていると、その部分は建物を建てたり庭として使ったりすることが難しく、土地の利用価値が下がります。

相続税の土地評価では、こうした「がけ地」を含む宅地について、評価額を下げる「がけ地補正率」という仕組みが用意されています。

ところが、がけ地補正は適用を忘れても税務署が指摘してくれるわけではなく、知らずに評価すると相続税を払いすぎてしまいます。

本記事では、相続専門の税理士が、がけ地補正率の決まり方・補正率表の見方・計算例・間違えやすい注意点までを図解で解説します。

土地評価の全体像は相続税の土地評価 これだけ読めば大丈夫! 評価方法をわかりやすく解説もあわせてご覧ください。

がけ地とは?がけ地補正率の対象になる宅地

がけ地とは、急な傾斜などにより、その宅地のうち通常の用途に供することができない部分をいいます。

財産評価基本通達には「角度◯度以上」といった一律の基準はありません。

税務上のポイントは角度そのものではなく、その部分が通常の宅地として利用できるかどうかです(角度30度はあくまで説明上の目安にすぎません)。

急傾斜地や法面(のりめん)など、建物の敷地や庭として通常どおり使えない部分が、がけ地補正の対象になります。

逆に、平坦で通常どおり使える部分はがけ地に含めません。

実務では、現況・図面・利用状況から、その部分が通常利用できるかどうかを判断します。

がけ地補正率は、路線価地域にある宅地について、財産評価基本通達20-5(がけ地等を有する宅地の評価)に基づいて適用します。

がけ地の地積が総地積に占める割合が0.10(10%)未満の場合は、がけ地補正は適用できません。

がけ地は、裏山に接する斜面、河川や道路沿いの法面(のりめん)、ひな壇状に造成された住宅地の傾斜部分などに多く見られます。

これらの部分は建物を建てたり駐車場や庭として使ったりすることが難しいため、平坦な土地に比べて利用価値が低く、その分だけ評価額を下げることが認められているのです。

がけ地の地積はどう数える?

がけ地補正率を求めるうえで重要なのが、「がけ地の地積」と「総地積」をどう測るかです。

土地評価で使う地積そのものの考え方も、あわせて押さえておくと正確に判断できます。

ここでいう地積は、斜面に沿った実際の面積ではなく、真上から見た水平投影面積で測ります。

不動産登記簿の地積も水平投影面積で表されているため、考え方は同じです。

ただし、相続税評価で使う地積は登記簿上の地積ではなく、課税時期(相続開始時)における実際の面積(現況の地積)によります(財産評価基本通達8)。

登記簿の地積と現況が異なるときは、実測図や図面で実際の面積を確認します。

実務では、測量図や航空写真、現地の確認をもとに、宅地全体のうちどの範囲が通常利用できない傾斜部分かを判断し、その水平投影面積の割合を求めます。

この範囲の取り方しだいで補正率が変わるため、がけ地補正は現況の判断やがけ地部分の面積の把握によって評価額に差が出やすい論点でもあります。

固定資産税の課税明細書を見ただけでは、がけ地の存在に気づけないことも多いため、現地と図面の確認が欠かせません。

がけ地補正率による評価額の計算式

がけ地のある宅地の評価額は、次の式で計算します。

「がけ地でないものとした場合の評価額」とは、その宅地全体を平坦地と仮定して、奥行価格補正などの通常の画地調整を行った後の評価額です。

これに、下図のように「がけ地の方位」と「がけ地の割合」で決まるがけ地補正率を掛けて、最終的な評価額を求めます。

なお、奥行価格補正率などの路線価に係る各種補正率とがけ地補正率は併用できます。

各種補正率の考え方は【相続税土地評価】奥行価格補正率をわかりやすく徹底解説!をご参照ください。

がけ地補正率表(方位×がけ地の割合)

がけ地補正率は、財産評価基本通達の付表8「がけ地補正率表」で定められています。

「がけ地の地積 ÷ 総地積」の割合と、がけ地が向いている方位の組み合わせで、次のとおり読み取ります。

| がけ地の地積 ÷ 総地積 | 南 | 東 | 西 | 北 |

|---|---|---|---|---|

| 0.10以上0.20未満 | 0.96 | 0.95 | 0.94 | 0.93 |

| 0.20以上0.30未満 | 0.92 | 0.91 | 0.90 | 0.88 |

| 0.30以上0.40未満 | 0.88 | 0.87 | 0.86 | 0.83 |

| 0.40以上0.50未満 | 0.85 | 0.84 | 0.82 | 0.78 |

| 0.50以上0.60未満 | 0.82 | 0.81 | 0.78 | 0.73 |

| 0.60以上0.70未満 | 0.79 | 0.77 | 0.74 | 0.68 |

| 0.70以上0.80未満 | 0.76 | 0.74 | 0.70 | 0.63 |

| 0.80以上0.90未満 | 0.73 | 0.70 | 0.66 | 0.58 |

| 0.90以上 | 0.70 | 0.65 | 0.60 | 0.53 |

表のとおり、同じがけ地の割合でも、北向きが最も補正率が小さく(減額が大きく)、南向きが最も補正率が大きく(減額が小さく)なります。

これは、北向きの斜面は日当たりが悪く、南向きの斜面よりも土地の利用価値が低いと考えられているためです。

最も間違えやすい「がけ地の方位」の考え方

がけ地補正で最も間違えやすいのが、この「方位」の意味です。

ここでいう方位は、がけ地が向いている方向、つまり斜面が下っていく向きを指します。

対象となる土地の中で、がけ地が東側にあるか西側にあるか、といった「がけ地の位置」のことではありません。

たとえば、南に向かって下っている斜面は、その斜面が敷地のどこにあっても方位「南」として補正率を読みます。

北に向かって下っている斜面なら方位「北」です。

判断の基準は「斜面がどちらを向いて下っているか(日当たりに影響する向き)」であり、敷地内のどの位置にあるかではない、と覚えておくと間違いません。

なお、斜面が南東や北西のような中間的な向きの場合や、複数の向きにまたがる場合の求め方は、後の章で解説します。

がけ地のある宅地の相続税評価 計算例

具体的な数字で計算してみます。

総地積400㎡の宅地のうち、南向きのがけ地が120㎡あり、がけ地でないものとした場合の評価額が4,000万円だったケースです。

まず、がけ地の割合は「120㎡ ÷ 400㎡ = 0.30」です。

次に、方位「南」で割合「0.30以上0.40未満」の欄を見ると、がけ地補正率は0.88とわかります。

最後に「4,000万円 × 0.88 = 3,520万円」となり、がけ地補正により評価額が480万円下がります。

仮にこのがけ地が北向きであれば補正率は0.83となり、評価額は3,320万円(▲680万円)と、さらに大きく下がります。

このように、同じ面積のがけ地でも方位によって評価額が数百万円単位で変わるため、方位の判定は丁寧に行う必要があります。

がけ地補正が使える土地・使えない土地の例

がけ地補正が使えるのは、路線価地域にある宅地で、通常の用途に使えない傾斜部分の割合が総地積の10%以上あるケースです。

たとえば、裏山に面した自宅敷地の一部が急斜面になっている土地や、河川沿いで法面を含む土地などが該当します。

一方、敷地全体が平坦に造成され、通常どおり利用できる状態になっている土地は、がけ地補正の対象にはなりにくいといえます。

ただし、「擁壁があるから対象外」と単純に判断するのは誤りです。

国税庁の質疑応答事例では、ヒナ段状に造成された住宅団地に見られる擁壁部分を有する宅地について、がけ地補正率を適用する例が示されています。

つまり、敷地内に擁壁や法面の部分があり、その部分が通常の宅地として利用できない場合には、擁壁があってもがけ地補正の対象になる余地があるということです。

なお、倍率地域の宅地は固定資産税評価額に倍率を掛けて評価するため、この補正率表は使いません。

がけ地の割合が総地積の10%未満の場合も、補正の対象外です。

また、相続税評価で宅地は利用の単位である1画地ごとに評価します(財産評価基本通達7-2)ので、雑種地や山林と宅地が混在している土地では、まず評価単位を整理してからがけ地の割合を判断します(雑種地(駐車場、資材置き場、空き地等)の相続税評価を徹底解説)。

がけ地の方位が2つ以上ある場合・中間方向の求め方

実際の土地では、がけ地が複数の方位にまたがっていたり、南東や北西のような中間的な方向を向いていたりすることがあります。

がけ地が2以上の方位にわたる場合は、方位ごとのがけ地補正率を、各方位のがけ地の地積で加重平均して求めます。

具体的には「(各方位の補正率 × その方位のがけ地地積)の合計 ÷ 総がけ地地積」で計算します。

南東・北西などの中間的な方位の場合は、その方位を挟む2つの方位の補正率を平均して求めます。

たとえば南東向きなら、「南」と「東」の補正率の平均を使います。

詳しい計算方法は、国税庁 質疑応答事例 がけ地等を有する宅地の評価でも示されています。

がけ地補正で間違えやすい5つの注意点

がけ地補正は、実務で次のような点を間違えやすいので注意が必要です。

① 平坦に造成され通常どおり使える部分は、がけ地に含めません。あくまで利用できない傾斜部分だけが対象です。

② 倍率地域にある宅地には、このがけ地補正率表は使いません。倍率地域は固定資産税評価額に倍率を掛けて評価し、がけの状況は別途しんしゃくします。

③ 固定資産税評価にもがけ地補正がありますが、相続税のがけ地補正率とは別の仕組みです。固定資産税の数値をそのまま相続税に使うことはできません。

④ がけ地等を有する宅地が土砂災害特別警戒区域内にある場合は、がけ地補正率に特別警戒区域補正率を掛けて適用できます(次の章で解説)。

⑤ 崖とまではいえない著しい高低差(段差)は、がけ地補正ではなく「利用価値が著しく低下している宅地」として評価することがあります。この場合の減額は土地全体の10%ではなく、利用価値が低下している部分に対応する価額の10%を控除する方法です。さらに、路線価・固定資産税評価額・評価倍率にすでにその状況が反映されているときは、重ねて控除はできません。

これらを取り違えると、本来下げられる評価額を下げ損ねたり、逆に過大に減額して申告誤りになったりします。

がけ地補正率と「土砂災害特別警戒区域」「高低差のある土地」の違い

がけ地補正と混同されやすいのが、土砂災害特別警戒区域内の宅地の評価と、高低差のある土地の評価です。

3つは似ていますが、根拠も減額の仕組みも異なります。

土砂災害特別警戒区域(いわゆるレッドゾーン)内にある宅地は、建築制限がかかることに伴い、特別警戒区域補正率(財産評価基本通達20-6)で別途減額します。

がけ地補正と特別警戒区域補正は併用でき、両方に該当する宅地は評価額が大きく下がる場合があります。

ただし、併用するときは特別警戒区域補正率にがけ地補正率を乗じて求めますが、補正率が無制限に小さくなるわけではなく、その数値が0.50を下回るときは0.50が下限(最小値)となります。

詳細は【相続税】土砂災害特別警戒区域内にある宅地の評価を徹底解説をご覧ください。

一方、崖とまではいえない著しい高低差(道路との段差など)による利用価値の低下は、がけ地補正ではなく、利用価値が低下している部分に対応する価額の10%を控除する方法で評価することがあります。

ただし、路線価などにすでにその事情が反映されている場合は、重ねて控除はできません。

こちらは高低差のある土地の相続税評価|10%減の条件と裁決事例で解説しています。

形状による減額には、ほかにも不整形地や無道路地の評価があり、これらは併用できる場合があります。

がけ地補正の適用チェックリスト

申告前に、次の点を確認すると、がけ地補正の適用漏れや誤りを防げます。

- 路線価地域にある宅地か(倍率地域は補正率表の対象外)

- 敷地内に、通常の用途に使えない傾斜部分(がけ・法面・擁壁部分)があるか

- がけ地の割合(がけ地の地積 ÷ 総地積)が0.10以上あるか

- がけ地が向いている方位(斜面が下る向き)を正しく判定したか

- 方位が2以上・中間方向のときは、加重平均・平均で補正率を求めたか

- 課税時期の現況の地積(実測)で計算したか

- 土砂災害特別警戒区域内なら特別警戒区域補正率と併用したか(最小0.50)

- 奥行価格補正など、ほかの画地調整も併用したか

あわせて、申告の根拠となる主な通達・資料は次のとおりです。

- 財産評価基本通達20-5(がけ地等を有する宅地の評価)・付表8(がけ地補正率表)

- 財産評価基本通達20-6・付表9の注(土砂災害特別警戒区域内にある宅地の評価/併用時の最小0.50)

- 財産評価基本通達7-2(評価単位)・8(地積は課税時期の実際の面積による)

- 国税庁 質疑応答事例「がけ地補正率を適用するがけ地等を有する宅地」

よくある質問

Q1.倍率地域にあるがけ地はどう評価しますか?

A.がけ地補正率表は路線価地域の宅地に使う補正率です。

倍率地域の宅地は、固定資産税評価額に倍率を掛けて評価します。

固定資産税評価額にがけ地による利用価値の低下が反映されていない場合は、別途しんしゃくの余地がありますので、土地評価に詳しい税理士に確認することをおすすめします。

Q2.がけ地補正を受けるには、役所や現地で何を確認すればよいですか?

A.現地でがけ地部分のおおよその方位・傾斜・面積を確認し、測量図や航空写真で総地積に対する割合を把握します。

あわせて、市区町村の都市計画図やがけ条例(建築制限)を確認すると、がけ地の範囲や利用制限の根拠を裏づけられます。

Q3.がけ地補正を適用し忘れて申告しました。あとから相続税を取り戻せますか?

A.取り戻せる可能性があります。

がけ地補正の適用漏れは評価額の計算誤りにあたるため、国税通則法23条1項の更正の請求(申告期限から5年以内)の対象になります。

更正の請求では、測量図・現況写真・がけ地補正の計算明細などを添えると、評価減の根拠を示しやすくなります。

土地の評価のやり直しによる還付は払いすぎた相続税は戻る|相続税還付の条件と手続きを相続専門税理士が解説をご覧ください。

Q4.1つの土地の一部だけが斜面です。どの面積でがけ地の割合を計算しますか?

A.評価単位である1画地の宅地ごとに、その総地積に対するがけ地部分の地積の割合で判定します。

複数の画地に分かれている場合は、画地ごとにがけ地の割合と補正率を計算します。

Q5.貸している土地や共有の土地でも、がけ地補正は使えますか?

A.使えます。

がけ地補正は土地の物理的な形状による評価減なので、まず自用地としての評価でがけ地補正を反映し、その後で貸宅地・貸家建付地などの補正や共有持分の按分を行います。

自宅敷地のがけ地であれば、小規模宅地等の特例と併用できる場合もあります。

まとめ

がけ地のある宅地は、がけ地補正率を使うことで相続税評価額を下げられます。

補正率は「がけ地の方位」と「がけ地の割合」で決まり、北向きほど減額が大きくなります。

土砂災害特別警戒区域内であれば併用でさらに下がり、適用漏れがあっても5年以内なら更正の請求で取り戻せる可能性があります。

一方で、がけ地の範囲の判定や、倍率地域・中間方位・他の補正率との関係など、実務では迷いやすい論点が多い分野です。

評価額が大きく変わるため、がけ地を含む土地の相続税申告は、土地評価に強い税理士に相談することをおすすめします。

東京・新宿・横浜の税理士法人トゥモローズでは、がけ地を含む土地評価の見直しにも対応しています。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00