相続税の税率は何%?早見表と計算シミュレーションで税額がわかる【2026年】

- 相続税の税率は10%~55%の8段階。ただし最高税率が適用されるのは遺産6億円超の部分のみ

- 遺産1億円(配偶者+子2人)の場合、実際の税負担は約3%。「半分持っていかれる」は誤解

- 早見表で自分のケースの相続税額をすぐに確認できる

「相続税で遺産の半分以上を持っていかれる」と聞いたことはありませんか?

たしかに相続税の最高税率は55%です。しかし、実際には遺産が1億円あっても相続税の負担割合は3%前後(相続人に配偶者がいる場合)にとどまります。

最高税率と実際の負担がここまで違うのは、相続税の計算の仕組みに理由があります。

この記事では、相続専門税理士法人トゥモローズ(年間申告実績約350件)が、相続税の税率表の見方、遺産額別の早見表、5ステップの計算方法、節税に役立つ限界税率と実効税率の考え方まで、具体例を交えてわかりやすく解説します。

動画で知りたい人は下記YouTubeから、テキストで確認したい人はこのままスクロールしてお読みください。

目次

相続税の税率は10%~55%の8段階|税率表と控除額

下記表は国税庁HPに掲載されている相続税の税率表です。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | – |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

ずばり、相続税の税率は、10%~55%となります。

遺産の総額が1億円だとしたら上記表に当てはめて税率が30%なので相続税は3,000万円となるでしょうか?

みなさん、安心してください。相続税はそこまで負担は重くないです。

実際の相続税の負担は次に紹介する早見表で確認してみてください!

【遺産額別】相続税早見表|配偶者の有無・子の人数別

相続税の負担は、配偶者の有無や子供の人数によって大きく異なります。

結論としては、下記の法則が成り立ちます。

□ 子供の人数が多いほうが税負担が軽い

それでは、相続財産の大きさ、家族構成に応じた相続税の負担を早見表により確認していきましょう。

配偶者がいる場合(一次相続)の相続税早見表

| 相続財産 合計額 |

配偶者あり 子1人 |

配偶者あり 子2人 |

配偶者あり 子3人 |

|||

|---|---|---|---|---|---|---|

| 相続税額 | 実効税率 | 相続税額 | 実効税率 | 相続税額 | 実効税率 | |

| 4,000万円 | 0 | 0.0% | 0 | 0.0% | 0 | 0.0% |

| 5,000万円 | 400,000 | 0.8% | 100,000 | 0.2% | 0 | 0.0% |

| 6,000万円 | 900,000 | 1.5% | 600,000 | 1.0% | 300,000 | 0.5% |

| 7,000万円 | 1,600,000 | 2.3% | 1,125,000 | 1.6% | 800,000 | 1.1% |

| 8,000万円 | 2,350,000 | 2.9% | 1,750,000 | 2.2% | 1,374,950 | 1.7% |

| 9,000万円 | 3,100,000 | 3.4% | 2,400,000 | 2.7% | 2,000,000 | 2.2% |

| 1億円 | 3,850,000 | 3.9% | 3,150,000 | 3.2% | 2,625,000 | 2.6% |

| 1億1,000万円 | 4,800,000 | 4.4% | 3,925,000 | 3.6% | 3,249,950 | 3.0% |

| 1億2,000万円 | 5,800,000 | 4.8% | 4,800,000 | 4.0% | 4,025,000 | 3.4% |

| 1億3,000万円 | 6,800,000 | 5.2% | 5,675,000 | 4.4% | 4,900,000 | 3.8% |

| 1億4,000万円 | 7,800,000 | 5.6% | 6,550,000 | 4.7% | 5,775,000 | 4.1% |

| 1億5,000万円 | 9,200,000 | 6.1% | 7,475,000 | 5.0% | 6,650,000 | 4.4% |

| 1億6,000万円 | 10,700,000 | 6.7% | 8,600,000 | 5.4% | 7,675,000 | 4.8% |

| 1億7,000万円 | 12,200,000 | 7.2% | 9,750,000 | 5.7% | 8,800,000 | 5.2% |

| 1億8,000万円 | 13,700,000 | 7.6% | 11,000,000 | 6.1% | 9,925,000 | 5.5% |

| 1億9,000万円 | 15,200,000 | 8.0% | 12,250,000 | 6.4% | 11,050,000 | 5.8% |

| 2億円 | 16,700,000 | 8.4% | 13,500,000 | 6.8% | 12,175,000 | 6.1% |

| 2億5,000万円 | 24,600,000 | 9.8% | 19,850,000 | 7.9% | 17,999,950 | 7.2% |

| 3億円 | 34,600,000 | 11.5% | 28,600,000 | 9.5% | 25,400,000 | 8.5% |

| 4億円 | 54,600,000 | 13.7% | 46,100,000 | 11.5% | 41,550,000 | 10.4% |

| 5億円 | 76,050,000 | 15.2% | 65,550,000 | 13.1% | 59,625,000 | 11.9% |

| 10億円 | 197,500,000 | 19.8% | 178,100,000 | 17.8% | 166,350,000 | 16.6% |

| 15億円 | 328,950,000 | 21.9% | 303,150,000 | 20.2% | 285,000,000 | 19.0% |

| 30億円 | 741,450,000 | 24.7% | 703,800,000 | 23.5% | 674,325,000 | 22.5% |

| 50億円 | 1,291,450,000 | 25.8% | 1,253,800,000 | 25.1% | 1,216,149,950 | 24.3% |

※法定相続分で遺産分割したものとして計算しております。

相続税額の右側の実効税率という部分をご確認ください。

実効税率は「実際の相続税/相続財産合計額」の算式で計算されているため本来の意味での相続税負担割合がわかります。

この実効税率が本来の意味での相続税の税率となります。一番最初に確認いただいた税率表は表面税率であり実際の相続税負担がわかる税率ではありません。

驚かれた方もいるかも知れませんが、先程の税率表だと1億円で30%でした。

しかし、上記の早見表だと1億円の場合、3%前後なのです。3億円でも10%前後です。

相続税の負担とはそんなものなのです。

続いて、配偶者がいない場合(二次相続などの場合)についても確認していきましょう。

配偶者がいない場合(二次相続)の相続税早見表

| 相続財産 合計額 |

配偶者なし 子1人 |

配偶者なし 子2人 |

配偶者なし 子3人 |

|||

|---|---|---|---|---|---|---|

| 相続税額 | 実効税率 | 相続税額 | 実効税率 | 相続税額 | 実効税率 | |

| 4,000万円 | 400,000 | 1.0% | 0 | 0.0% | 0 | 0.0% |

| 5,000万円 | 1,600,000 | 3.2% | 800,000 | 1.6% | 200,000 | 0.4% |

| 6,000万円 | 3,100,000 | 5.2% | 1,800,000 | 3.0% | 1,200,000 | 2.0% |

| 7,000万円 | 4,800,000 | 6.9% | 3,200,000 | 4.6% | 2,199,900 | 3.1% |

| 8,000万円 | 6,800,000 | 8.5% | 4,700,000 | 5.9% | 3,300,000 | 4.1% |

| 9,000万円 | 9,200,000 | 10.2% | 6,200,000 | 6.9% | 4,800,000 | 5.3% |

| 1億円 | 12,200,000 | 12.2% | 7,700,000 | 7.7% | 6,300,000 | 6.3% |

| 1億1,000万円 | 15,200,000 | 13.8% | 9,600,000 | 8.7% | 7,800,000 | 7.1% |

| 1億2,000万円 | 18,200,000 | 15.2% | 11,600,000 | 9.7% | 9,300,000 | 7.8% |

| 1億3,000万円 | 21,200,000 | 16.3% | 13,600,000 | 10.5% | 10,800,000 | 8.3% |

| 1億4,000万円 | 24,600,000 | 17.6% | 15,600,000 | 11.1% | 12,399,900 | 8.9% |

| 1億5,000万円 | 28,600,000 | 19.1% | 18,400,000 | 12.3% | 14,400,000 | 9.6% |

| 1億6,000万円 | 32,600,000 | 20.4% | 21,400,000 | 13.4% | 16,400,000 | 10.3% |

| 1億7,000万円 | 36,600,000 | 21.5% | 24,400,000 | 14.4% | 18,399,900 | 10.8% |

| 1億8,000万円 | 40,600,000 | 22.6% | 27,400,000 | 15.2% | 20,400,000 | 11.3% |

| 1億9,000万円 | 44,600,000 | 23.5% | 30,400,000 | 16.0% | 22,400,000 | 11.8% |

| 2億円 | 48,600,000 | 24.3% | 33,400,000 | 16.7% | 24,600,000 | 12.3% |

| 2億5,000万円 | 69,300,000 | 27.7% | 49,200,000 | 19.7% | 39,600,000 | 15.8% |

| 3億円 | 91,800,000 | 30.6% | 69,200,000 | 23.1% | 54,600,000 | 18.2% |

| 4億円 | 140,000,000 | 35.0% | 109,200,000 | 27.3% | 89,799,900 | 22.4% |

| 5億円 | 190,000,000 | 38.0% | 152,100,000 | 30.4% | 129,800,000 | 26.0% |

| 10億円 | 458,200,000 | 45.8% | 395,000,000 | 39.5% | 349,999,900 | 35.0% |

| 15億円 | 733,200,000 | 48.9% | 657,900,000 | 43.9% | 600,000,000 | 40.0% |

| 30億円 | 1,558,200,000 | 51.9% | 1,482,900,000 | 49.4% | 1,407,600,000 | 46.9% |

| 50億円 | 2,658,200,000 | 53.2% | 2,582,900,000 | 51.7% | 2,507,600,000 | 50.2% |

配偶者がいない場合の特徴としては、子供の数により相続税の負担が大きく異なるという点です。

例えば、1億円の場合で確認してみると子供が1人の場合の実効税率は12.2%、子供が3人の場合の実効税率は6.3%となっていて税負担が倍くらい違うのです。

なぜ、子供の人数によって税負担がここまで変わってくるのか、それは相続税の計算方法に秘密があるのです。

この後詳しく相続税の計算方法を解説していきます。

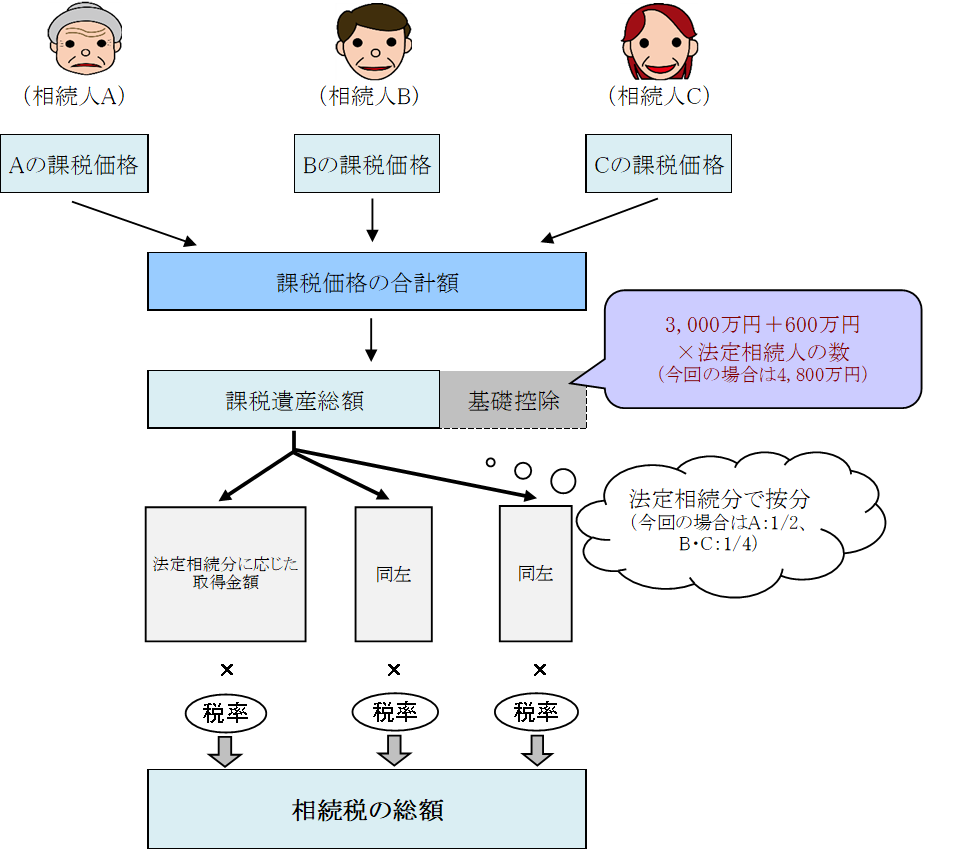

相続税の計算方法を5ステップで具体例とともに解説

相続税は、遺産の総額に直接上記税率表の税率を乗じるわけではなく、いくつかの計算過程を経る必要があります。

相続税の計算の流れを具体例に基づき数字を使って解説します。

【具体例】

被相続人 父

相続人 母、長男、長女

遺産の総額 1億円

遺産分割 母 6,000万円、長男 2,000万円、長女 2,000万円

① 相続人の取得額を集計(課税価格の合計額)

まずは、相続人それぞれが取得した財産を合計します。

6,000万円(母)+2,000万(長男)+2,000万(長女)=1億円

遺産の総額が1億円ってわかっているんだからわざわざ相続人の取得額を集計する必要がないじゃないか!と思われるかもしれませんが、実はこの計算過程は重要なのです。

例えば、長女が制限納税義務者で、長女の取得した財産が国外財産だったらどうなるでしょう?

遺産の総額は1億円と変わりませんが、課税価格の合計額は長女取得分は含めませんので8,000万円となるのです。

すなわち、この相続人ごとの集計を軽んじて駄目なのです。

② 基礎控除を差し引く(課税遺産総額)

課税価格の合計額1億円から基礎控除(3,000万円+600万円×法定相続人の数)を差し引きます。基礎控除については、「【相続税申告の基礎知識】基礎控除と法定相続人について詳しく解説します」に詳しく解説してあるため参照してください。

1億円-4,800万円=5,200万円

③ 法定相続分で按分(法定相続分に応ずる取得金額)

課税遺産総額5,200万円をそれぞれの法定相続分で按分します。

■ 母

5,200万円×1/2=2,600万円

■ 長男、長女

5,200万円×1/4=1,300万円

④ 税率を乗じる(相続税の総額)

ここで初めて最初に見た税率表が登場します。

それぞれの相続人ごとに税率を乗じます。

■ 母

2,600万円×15%ー50万円=340万円

■ 長男、長女

1,300万円×15%ー50万円=145万円

■ 相続税の総額

340万円(母)+145万円×2(長男、長女)=630万円

ここまでの流れを図解すると下記の通りです。

⑤ 相続人ごとの相続税

相続税の総額が630万円と算出されました。

この後に実際に相続人が取得した割合に応じて相続人ごとの相続税を計算します。

■ 母

630万円×6,000万円/1億円=378万円

母は配偶者に該当しまして、配偶者の場合には、法定相続分又は1億6,000万円までは相続税がかからないという配偶者の税額軽減という特例が存在します。

配偶者の税額軽減の詳しい解説は、「相続税の配偶者控除(配偶者の税額軽減)で税額を抑える方法【注意点も合わせて解説】」を参照してください。

また、配偶者の税額軽減以外にも相続税の税額控除があります。

詳しくは、相続税の税額控除と2割加算を参照してください。

■ 長男、長女

630万円×2,000万円/1億円=126万円

結果として、具体例の場合の相続税は、長男126万円、長女126万円の合計252万円となりました。

最初に税率30%で3,000万円に驚いたと思いますが、実際には税率は2.52%で済みました。

次の項で、この税率30%と2.52%の仕組みについて説明します。

限界税率と実効税率|生前贈与の金額を決める判断基準

税率の考え方には「限界税率」と「実効税率」という二つの考え方があります。

わかりやすいように下記の事例で考えてみましょう。

被相続人 母

相続人 長男のみ

遺産総額 1.36億円

この場合の相続税は、(1.36億円-3,600万円(基礎控除))×30%(税率)-700万円(控除額)=2,300万円

限界税率とは、上記の30%を指します。

実効税率とは、2,300万円÷1.36億円=16.9%と計算します。

相続税がどのくらいかかりますか?という問いには実効税率でお答えしたほうが的確だと思います。

参考として、相続税の実効税率一覧表を掲載します。

なお、配偶者ありの各相続税の金額は、法定相続分で分割した前提で計算しております。

| 課税価格合計額 | 配偶者あり 子1人 |

配偶者あり 子2人 |

配偶者あり 子3人 |

|||

|---|---|---|---|---|---|---|

| 相続税額 | 実効税率 | 相続税額 | 実効税率 | 相続税額 | 実効税率 | |

| 4,000万円 | 0 | 0.0% | 0 | 0.0% | 0 | 0.0% |

| 5,000万円 | 400,000 | 0.8% | 100,000 | 0.2% | 0 | 0.0% |

| 6,000万円 | 900,000 | 1.5% | 600,000 | 1.0% | 300,000 | 0.5% |

| 7,000万円 | 1,600,000 | 2.3% | 1,125,000 | 1.6% | 800,000 | 1.1% |

| 8,000万円 | 2,350,000 | 2.9% | 1,750,000 | 2.2% | 1,374,950 | 1.7% |

| 9,000万円 | 3,100,000 | 3.4% | 2,400,000 | 2.7% | 2,000,000 | 2.2% |

| 1億円 | 3,850,000 | 3.9% | 3,150,000 | 3.2% | 2,625,000 | 2.6% |

| 1億1,000万円 | 4,800,000 | 4.4% | 3,925,000 | 3.6% | 3,249,950 | 3.0% |

| 1億2,000万円 | 5,800,000 | 4.8% | 4,800,000 | 4.0% | 4,025,000 | 3.4% |

| 1億3,000万円 | 6,800,000 | 5.2% | 5,675,000 | 4.4% | 4,900,000 | 3.8% |

| 1億4,000万円 | 7,800,000 | 5.6% | 6,550,000 | 4.7% | 5,775,000 | 4.1% |

| 1億5,000万円 | 9,200,000 | 6.1% | 7,475,000 | 5.0% | 6,650,000 | 4.4% |

| 1億6,000万円 | 10,700,000 | 6.7% | 8,600,000 | 5.4% | 7,675,000 | 4.8% |

| 1億7,000万円 | 12,200,000 | 7.2% | 9,750,000 | 5.7% | 8,800,000 | 5.2% |

| 1億8,000万円 | 13,700,000 | 7.6% | 11,000,000 | 6.1% | 9,925,000 | 5.5% |

| 1億9,000万円 | 15,200,000 | 8.0% | 12,250,000 | 6.4% | 11,050,000 | 5.8% |

| 2億円 | 16,700,000 | 8.4% | 13,500,000 | 6.8% | 12,175,000 | 6.1% |

| 2億5,000万円 | 24,600,000 | 9.8% | 19,850,000 | 7.9% | 17,999,950 | 7.2% |

| 3億円 | 34,600,000 | 11.5% | 28,600,000 | 9.5% | 25,400,000 | 8.5% |

| 4億円 | 54,600,000 | 13.7% | 46,100,000 | 11.5% | 41,550,000 | 10.4% |

| 5億円 | 76,050,000 | 15.2% | 65,550,000 | 13.1% | 59,625,000 | 11.9% |

| 10億円 | 197,500,000 | 19.8% | 178,100,000 | 17.8% | 166,350,000 | 16.6% |

| 15億円 | 328,950,000 | 21.9% | 303,150,000 | 20.2% | 285,000,000 | 19.0% |

| 30億円 | 741,450,000 | 24.7% | 703,800,000 | 23.5% | 674,325,000 | 22.5% |

| 50億円 | 1,291,450,000 | 25.8% | 1,253,800,000 | 25.1% | 1,216,149,950 | 24.3% |

| 課税価格合計額 | 配偶者なし 子1人 |

配偶者なし 子2人 |

配偶者なし 子3人 |

|||

|---|---|---|---|---|---|---|

| 相続税額 | 実効税率 | 相続税額 | 実効税率 | 相続税額 | 実効税率 | |

| 4,000万円 | 400,000 | 1.0% | 0 | 0.0% | 0 | 0.0% |

| 5,000万円 | 1,600,000 | 3.2% | 800,000 | 1.6% | 200,000 | 0.4% |

| 6,000万円 | 3,100,000 | 5.2% | 1,800,000 | 3.0% | 1,200,000 | 2.0% |

| 7,000万円 | 4,800,000 | 6.9% | 3,200,000 | 4.6% | 2,199,900 | 3.1% |

| 8,000万円 | 6,800,000 | 8.5% | 4,700,000 | 5.9% | 3,300,000 | 4.1% |

| 9,000万円 | 9,200,000 | 10.2% | 6,200,000 | 6.9% | 4,800,000 | 5.3% |

| 1億円 | 12,200,000 | 12.2% | 7,700,000 | 7.7% | 6,300,000 | 6.3% |

| 1億1,000万円 | 15,200,000 | 13.8% | 9,600,000 | 8.7% | 7,800,000 | 7.1% |

| 1億2,000万円 | 18,200,000 | 15.2% | 11,600,000 | 9.7% | 9,300,000 | 7.8% |

| 1億3,000万円 | 21,200,000 | 16.3% | 13,600,000 | 10.5% | 10,800,000 | 8.3% |

| 1億4,000万円 | 24,600,000 | 17.6% | 15,600,000 | 11.1% | 12,399,900 | 8.9% |

| 1億5,000万円 | 28,600,000 | 19.1% | 18,400,000 | 12.3% | 14,400,000 | 9.6% |

| 1億6,000万円 | 32,600,000 | 20.4% | 21,400,000 | 13.4% | 16,400,000 | 10.3% |

| 1億7,000万円 | 36,600,000 | 21.5% | 24,400,000 | 14.4% | 18,399,900 | 10.8% |

| 1億8,000万円 | 40,600,000 | 22.6% | 27,400,000 | 15.2% | 20,400,000 | 11.3% |

| 1億9,000万円 | 44,600,000 | 23.5% | 30,400,000 | 16.0% | 22,400,000 | 11.8% |

| 2億円 | 48,600,000 | 24.3% | 33,400,000 | 16.7% | 24,600,000 | 12.3% |

| 2億5,000万円 | 69,300,000 | 27.7% | 49,200,000 | 19.7% | 39,600,000 | 15.8% |

| 3億円 | 91,800,000 | 30.6% | 69,200,000 | 23.1% | 54,600,000 | 18.2% |

| 4億円 | 140,000,000 | 35.0% | 109,200,000 | 27.3% | 89,799,900 | 22.4% |

| 5億円 | 190,000,000 | 38.0% | 152,100,000 | 30.4% | 129,800,000 | 26.0% |

| 10億円 | 458,200,000 | 45.8% | 395,000,000 | 39.5% | 349,999,900 | 35.0% |

| 15億円 | 733,200,000 | 48.9% | 657,900,000 | 43.9% | 600,000,000 | 40.0% |

| 30億円 | 1,558,200,000 | 51.9% | 1,482,900,000 | 49.4% | 1,407,600,000 | 46.9% |

| 50億円 | 2,658,200,000 | 53.2% | 2,582,900,000 | 51.7% | 2,507,600,000 | 50.2% |

ちなみに、税務調査で指摘されて追加で相続税がかかる場合の税率は限界税率にて計算するというのもご理解いただけますよね。

また、この限界税率と実効税率は生前贈与の金額を決める際にも参考になります。

生前贈与した財産は相続税の限界税率を乗じた金額を減らす効果があります。

贈与税については実効税率で考えるのです。

例えば、上記の事例で、生前贈与の損益分岐点を求めてみましょう。

上記事例の場合、基礎控除を控除した金額が5,000万円を下回らなければ相続税の限界税率は30%となります。

■ 300万円の贈与

贈与税の実効税率

(300万円-110万円(基礎控除))×10%=19万円

19万円÷300万円=6.3%

相続税の限界税率30%>6.3%であるため、300万円の生前贈与のほうが明らかに有利

■ 500万円の贈与

贈与税の実効税率

(500万円-110万円(基礎控除))×15%-10万円=48.5万円

48.5万円÷500万円=9.7%

相続税の限界税率30%>9.7%であるため、500万円であっても生前贈与のほうが有利

■ 1,000万円の贈与

贈与税の実効税率

(1,000万円-110万円(基礎控除))×30%-90万円=177万円

177万円÷1,000万円=17.7%

相続税の限界税率30%>17.7%であるため、1,000万円であっても生前贈与のほうが有利

ただ、177万円も税金を払うのはもったいないので、お母様の余命に余裕があるようならば100万円を10年すれば、1,000万円の贈与を実現できます。

■ 3,000万円の贈与

贈与税の実効税率

(3,000万円-110万円(基礎控除))×45%-265万円=1035.5万円

1035.5万円÷3,000万円=34.5%

相続税の限界税率30%<34.5%

ここでやっと贈与税の実効税率が相続税の限界税率を超過しました。

ただ、実際には3,000万円を暦年贈与で実行するのはとても非現実的なので1,000万円の贈与でも解説したように、もう少し小さい金額を長い年月を掛けて、贈与すべきです。

このように、生前贈与は、相続税の限界税率、贈与税の実効税率、将来の贈与可能年数等を総合的に鑑みて金額を決めるべきなのです。

2024年1月1日以降の暦年贈与は、相続開始前7年以内の贈与が相続財産に加算されます(改正前は3年以内)。

生前贈与の損益分岐点を計算する際は、この加算期間の延長も考慮する必要があります。

また、相続時精算課税にも年110万円の基礎控除が創設され、暦年課税との有利判定が変わるケースがあります。

詳しくは【令和6年の贈与から】亡くなる前7年以内の贈与は相続税の対象へをご参照ください。

参考までに贈与税の実効税率と相続税の限界税率も一覧にして載せておきます。

| 贈与額 | 贈与税額 | 実効税率 |

|---|---|---|

| 1,000,000 | 0 | 0.0% |

| 2,000,000 | 90,000 | 4.5% |

| 3,000,000 | 190,000 | 6.3% |

| 4,000,000 | 335,000 | 8.4% |

| 5,000,000 | 485,000 | 9.7% |

| 6,000,000 | 680,000 | 11.3% |

| 7,000,000 | 880,000 | 12.6% |

| 8,000,000 | 1,170,000 | 14.6% |

| 9,000,000 | 1,470,000 | 16.3% |

| 10,000,000 | 1,770,000 | 17.7% |

| 15,000,000 | 3,660,000 | 24.4% |

| 20,000,000 | 5,855,000 | 29.3% |

| 30,000,000 | 10,355,000 | 34.5% |

※18歳以上の子・孫が親・祖父母から贈与を受けた場合の実効税率となります。

| 相続財産合計額 | 配偶者あり 子1人 |

配偶者あり 子2人 |

配偶者あり 子3人 |

|||

|---|---|---|---|---|---|---|

| 相続税額 | 限界税率 | 相続税額 | 限界税率 | 相続税額 | 限界税率 | |

| 4,000万円 | 0 | 0% | 0 | 0% | 0 | 0% |

| 5,000万円 | 400,000 | 10% | 100,000 | 10% | 0 | 10% |

| 6,000万円 | 900,000 | 10% | 600,000 | 10% | 300,000 | 10% |

| 7,000万円 | 1,600,000 | 15% | 1,125,000 | 10%〜15% | 800,000 | 10% |

| 8,000万円 | 2,350,000 | 15% | 1,750,000 | 10%〜15% | 1,374,950 | 10%〜15% |

| 9,000万円 | 3,100,000 | 15% | 2,400,000 | 15% | 2,000,000 | 10%〜15% |

| 1億円 | 3,850,000 | 15% | 3,150,000 | 15% | 2,625,000 | 10%〜15% |

| 2億円 | 16,700,000 | 30% | 13,500,000 | 20%〜30% | 12,175,000 | 15%〜30% |

| 3億円 | 34,600,000 | 40% | 28,600,000 | 30%〜40% | 25,400,000 | 20%〜40% |

| 5億円 | 76,050,000 | 45% | 65,550,000 | 40%〜45% | 59,625,000 | 30%〜45% |

| 10億円 | 197,500,000 | 50% | 178,100,000 | 45%〜50% | 166,350,000 | 40%〜50% |

| 相続財産合計額 | 配偶者なし 子1人 |

配偶者なし 子2人 |

配偶者なし 子3人 |

|||

|---|---|---|---|---|---|---|

| 相続税額 | 限界税率 | 相続税額 | 限界税率 | 相続税額 | 限界税率 | |

| 4,000万円 | 400,000 | 10% | 0 | 0% | 0 | 0% |

| 5,000万円 | 1,600,000 | 15% | 800,000 | 10% | 200,000 | 10% |

| 6,000万円 | 3,100,000 | 15% | 1,800,000 | 10% | 1,200,000 | 10% |

| 7,000万円 | 4,800,000 | 20% | 3,200,000 | 15% | 2,199,900 | 10% |

| 8,000万円 | 6,800,000 | 20% | 4,700,000 | 15% | 3,300,000 | 15% |

| 9,000万円 | 9,200,000 | 30% | 6,200,000 | 15% | 4,800,000 | 15% |

| 1億円 | 12,200,000 | 30% | 7,700,000 | 15% | 6,300,000 | 15% |

| 2億円 | 48,600,000 | 40% | 33,400,000 | 30% | 24,600,000 | 30% |

| 3億円 | 91,800,000 | 45% | 69,200,000 | 40% | 54,600,000 | 30% |

| 5億円 | 190,000,000 | 50% | 152,100,000 | 45% | 129,800,000 | 40% |

| 10億円 | 458,200,000 | 55% | 395,000,000 | 50% | 349,999,900 | 50% |

暦年贈与と精算課税の有利判定の解説は、暦年贈与と精算課税はどちらが有利? フローチャートで解説!をご参照ください。

相続税の税額控除と2割加算

各相続人の相続税を計算した後に、各相続人に下記の税額控除を適用します。

- 暦年課税の贈与税額控除

- 配偶者控除(配偶者の税額軽減)

- 未成年者控除

- 障害者控除

- 相次相続控除

- 外国税額控除

- 相続時精算課税の贈与税額控除

税額控除だけなら嬉しいのですが、配偶者や一親等の親族以外には2割加算も用意されてます。

2割加算については、相続税の2割加算について徹底解説!を参照してください。

また、税額控除については「相続税の税額控除をわかりやすく解説。相続人の税額から一定額を差し引く制度」で詳しく解説しています。

年間約350件の相続税申告を手がける相続専門チームが、遺産総額の概算から税額シミュレーション、節税対策まで丁寧にご説明します。

東京・新宿・横浜の3拠点で対応しています。お電話・LINE・メールでお気軽にお問い合わせください。

■関連記事:相続税の計算方法ガイド【5ステップでわかりやすく解説】

■関連記事:相続税の基礎控除 相続税はいくらまでなら無税なのか

■関連記事:相続税がかからない財産(非課税財産)と節税方法をわかりやすく解説!

■関連記事:相続税申告で漏れやすい財産ベスト10!

■関連記事:小規模宅地等の特例をわかりやすく解説! 相続した土地にかかる相続税を最大80%減額

■関連記事:【生前対策には生命保険が効果的】生命保険で節税する方法を詳しく解説!

■関連記事:【養子縁組で相続税対策】パターンごとのトラブル対処法を紹介

■関連記事:相続税の節税は二次相続で決まる!一次相続の遺産分割と対策の重要性

■関連記事:相続時精算課税制度をわかりやすく徹底解説

よくある質問

Q. 相続税の最高税率55%が適用されるのはどのような場合ですか?

法定相続分に応ずる取得金額が6億円を超える部分にのみ55%が適用されます。遺産全体に55%がかかるわけではありません。たとえば遺産10億円でも、実効税率は30〜40%程度です。

Q. 相続税の早見表で計算した金額と実際の相続税が異なることはありますか?

あります。早見表は法定相続分どおりに遺産分割した場合の概算です。実際には小規模宅地等の特例、配偶者の税額軽減、生命保険の非課税枠、各種税額控除の適用により、早見表の金額から大幅に減額されるケースが多いです。

Q. 配偶者がいる場合と、いない場合(二次相続)で相続税はどのくらい違いますか?

一般的に、配偶者がいない二次相続の方が相続税は大幅に高くなります。配偶者の税額軽減(法定相続分または1億6,000万円までは非課税)が使えないため

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00