特別縁故者の相続税とは?基礎控除・計算方法・申告まで徹底解説

・特別縁故者は被相続人の一親等の血族には該当しないため相続税が2割増しで計算される

・受け取る財産が3,000万円以下なら相続税はかからない

・申告期限は財産分与があったことを知った日の翌日から10ヶ月以内

・財産評価の基準時は審判時だが、適用法令は相続開始時のもの

・特別縁故者にも債務控除などの特例が適用されるが制限がある

「亡くなった知人から特別縁故者として財産を分与されることになったけれど、相続税はどうなるの?」

「相続人ではないけど、面倒を見ていた人が亡くなって特別縁故者として認められそう。税金はどう計算すればいい?」

血縁関係がなくても、被相続人と特別な関係があった方が「特別縁故者」として財産を取得することがあります。

しかし、特別縁故者の相続税については、一般的な相続と異なる特殊なルールがあることをご存知でしょうか?

この記事では、税理士として数多くの相続案件を手がけてきた経験から、特別縁故者の相続税について詳しく解説します。

知っておくべき基礎知識から実際の計算方法、申告のポイントまで、わかりやすく説明しますので、ぜひ最後までお読みください。

目次

1. 特別縁故者とは?法的位置づけを解説

まずは「特別縁故者」という存在について確認しておきましょう。

特別縁故者とは、相続人ではないものの、被相続人と生前に特別な関係があった人を指します。

相続人がいない場合、または相続放棄によって相続人がいなくなった場合に、家庭裁判所の審判によって特別縁故者への財産分与が認められることがあります。

相続人がいない場合の相続手続きの詳しい解説は、相続人がいない場合の遺産手続き完全ガイド【相続人不存在】をご参照ください。

民法第958条の3に基づく制度で、相続人ではないものの、特別な事情を考慮して財産を取得できる仕組みとなっています。

被相続人が相続人以外に財産を与える方法としては遺言がありますが、遺言制度の利用が限定的である現状も踏まえ、特別縁故者制度は遺言制度を補完する役割も担っています。

特別縁故者の具体的な範囲

特別縁故者は具体的にどのような人が該当するのか確認していきましょう。

条文上は、下記の通り「被相続人と生計を同じくしていた者」や「被相続人の療養看護に努めた者」が例示されていますが、実務の現場では家庭裁判所の裁量に任されています。

民法第958条の3(特別縁故者に対する相続財産の分与)

第九百五十八条の二 前条の場合において、相当と認めるときは、家庭裁判所は、被相続人と生計を同じくしていた者、被相続人の療養看護に努めた者その他被相続人と特別の縁故があった者の請求によって、これらの者に、清算後残存すべき相続財産の全部又は一部を与えることができる。

2 前項の請求は、第九百五十二条第二項の期間の満了後三箇月以内にしなければならない。

過去の事例では下記のような者が特別縁故者に該当すると裁判所にて判断されています。

・事実上の養子(養子縁組の届出をしていない場合)

・被相続人の世話をしていた人

・被相続人を扶養していた人

・被相続人と生計を共にしていた親族(法定相続人ではない親族)

・被相続人の介護をしていた人(介護施設の職員など)

・被相続人の菩提寺

・被相続人が入居していた老人ホーム

・被相続人の勤務先

ただし、単なる友人や知人は、特別な事情がない限り特別縁故者とは認められにくいでしょう。

また、個人だけでなく法人も特別縁故者になることができます。

特別縁故者と特別寄与者の違い

特別縁故者に似た制度として特別寄与者というものがあります。

両者の違いは下記の通りです。

| 区分 | 特別寄与者 | 特別縁故者 |

| 法的根拠 | 民法第1050条 | 民法第958条の3 |

| 対象者 | 相続人以外の親族 | 誰でも可 |

| 対象行為 | 被相続人に対して無償で療養看護その他の労務の提供をしたことにより被相続人の財産の維持又は増加について特別の寄与をしたこと |

被相続人と生計を同じくしていたこと 被相続人の療養看護に努めたこと その他被相続人と特別の縁故があったこと |

| もらえる金額 | 相続人と協議によって決める 協議が整わない場合には、家庭裁判所が、寄与の時期、方法及び程度、相続財産の額その他一切の事情を考慮して決定 |

被相続人の意思、縁故関係の性質や深さ、特別縁故者の年齢・職業・財産の必要性、相続財産の種類や金額など一切の事情を考慮し、家庭裁判所が裁量で決定 |

| 対象となるパターン | 相続人がいる場合 | 相続人がいない場合 |

| 請求期限 | 特別寄与者が相続の開始及び相続人を知った時から6ヶ月以内 又は 相続開始から1年以内 |

相続人不存在が確定してから3ヶ月以内 |

2. 特別縁故者の相続税の特徴:知っておくべき8つのポイント

特別縁故者として財産を取得する場合、相続税に関して以下の8つの特徴を理解しておく必要があります。

特徴1:財産が3,000万円以下なら相続税はかからない

特別縁故者の相続税には基礎控除があります。

特別縁故者が取得する財産の総額が3,000万円以下であれば、相続税はかからず申告も不要です。

これは相続税法第15条に基づく基礎控除で、計算式は以下のとおりです。

基礎控除額 = 3,000万円 + (600万円 × 法定相続人の数)

特別縁故者の場合は法定相続人がいないため、基礎控除額は3,000万円となります。

例えば、特別縁故者が分与される財産が2,800万円であれば、基礎控除(3,000万円)の範囲内なので相続税は発生しません。

なお、例外として、本来の相続人全員が相続放棄した結果、相続人不存在となった場合の基礎控除額は、その放棄がなかったものとして法定相続人の数を計算します。例えば、放棄前の相続人が3人であれば、基礎控除額は4,800万円($3,000万円 + (600万円 \times 3人)$)となります。

相続税の基礎控除の詳しい解説は、相続税の基礎控除 相続税はいくらまでなら無税なのか をご参照ください。

特徴2:相続税が2割増しになる

特別縁故者の場合、相続税は通常より2割増しになります。

これは相続税法第18条に基づくもので、被相続人の配偶者や1親等の血族以外が財産を取得した場合に適用される規定です。

通常の相続税額に1.2を乗じた金額が最終的な税額となるため、かなりの負担増となることを念頭に置いておきましょう。

例えば、通常の計算で相続税額が500万円となる場合、特別縁故者では600万円(500万円×1.2)となります。

2割加算についての詳しい解説は、相続税の2割加算についてわかりやすく徹底解説!をご参照ください。

特徴3:評価基準日は相続開始日ではなく財産分与の審判確定日

相続税申告をするときにいつの時点で評価すればよいのかという問題が発生します。

普通の相続税申告の場合には死亡日が評価基準日となります。

特別縁故者の相続税計算の場合には死亡日ではなく財産分与の審判確定日を評価基準日とします。

例えば、死亡日が令和6年10月2日で財産分与の審判確定日が令和7年9月16日だったとした場合には、

土地については令和7年の路線価を採用し、

投資信託については令和7年9月16日の基準価格を採用するといった感じです。

特徴4:適用法令は財産分与の審判確定日ではなく相続開始日の法令

評価基準日は財産分与の審判確定日と説明しましたが、相続税法等の適用法令は相続開始日時点の法令を採用します。

ここが特別縁故者の相続税計算で非常にややこしいところです。

例えば、死亡日が令和6年10月2日で財産分与の審判確定日が令和7年9月16日だったとした場合には、

評価時点は令和7年9月16日ですが、適用する法令は令和6年10月2日時点で有効な法令を適用します。

令和7年から改正されたような論点がある場合には注意が必要です。

特徴5:申告期限は財産分与があった日から10ヶ月以内

相続税の申告・納付期限も通常の相続とは異なります。

法定相続人の場合は「被相続人の死亡を知った日の翌日から10ヶ月以内」ですが、特別縁故者の場合は「財産分与があったことを知った日の翌日から10ヶ月以内」となります。

これは相続税法第29条に規定されているもので、特別縁故者への分与は家庭裁判所の審判を経て初めて確定するため、その時点から期限が計算されるのです。

相続開始から財産分与の審判までには長期間かかることも多いため、実際の申告時期は被相続人の死亡から数年後になるケースもあります。

相続税の申告期限の詳しい解説は、相続税の申告期限はいつまで!?期限までに終わらせる秘訣と期限を超えた場合のペナルティをご参照ください。

特徴6:債務控除も適用可能

特別縁故者が被相続人の葬式費用や医療費などの債務を負担した場合、これらは分与を受けた金額から控除することができます。

ただし、まずは相続財産管理人に債権者として届け出て、弁済を求めるべきです。

また、弁護士費用などの分与を受けるために要した費用は、相続税の計算上控除することはできません。

特別縁故者Cさんが、被相続人Dさんの入院費用200万円を支払い、その後特別縁故者として4,000万円の財産分与を受けた場合:

課税価格 = 4,000万円 – 200万円 = 3,800万円

債務控除についての詳しい解説は、【相続税申告】債務控除をわかりやすく徹底解説をご参照ください。

葬式費用についての詳しい解説は、葬式費用で相続税の節税! 項目ごとに控除可否を一覧表示をご参照ください。

特徴7:特別縁故者も生前贈与加算が必要

特別縁故者が被相続人から生前に贈与を受けていた場合、その贈与財産の価額は相続税の課税価格に算入されます。

令和5年度税制改正により、加算対象期間が従来の「相続開始前3年以内」から「7年以内」に延長されました。令和6年1月1日以後の贈与から段階的に適用され、延長された4年間(4〜7年前)の贈与については総額100万円まで加算対象外となる経過措置があります。

これは相続税法第19条に基づくもので、法定相続人の場合と同様の取り扱いとなります。

例えば、特別縁故者が相続開始2年前に被相続人から500万円の贈与を受け、その後4,000万円の財産分与を受けた場合、相続税の課税価格は4,500万円となります。

生前贈与加算についての詳しい解説は、生前贈与がある場合の相続税申告をご参照ください。

特徴8:特別縁故者では適用できない特例や控除

法定相続人が利用できる一部の特例や控除は、特別縁故者には適用されません。

主なものは以下のとおりです。

| 適用できない主な特例・控除 | 内容 |

| 配偶者の税額軽減 | 法律上の配偶者でないため適用不可 |

| 未成年者控除 | 法定相続人でないため適用不可 |

| 障害者控除 | 法定相続人でないため適用不可 |

| 相次相続控除 | 法定相続人でないため適用不可 |

| 小規模宅地等の特例 | 親族以外の特別縁故者は適用不可 |

3. 特別縁故者の相続税の具体的計算例

前述の通り、特別縁故者の相続税は、評価基準日は財産分与の審判確定日で適用法令は相続開始日です。

では、特別縁故者の相続税の計算例を見てみましょう。

・被相続人Aさん(法定相続人なし)が2024年4月に死亡

・特別縁故者Bさんへの財産分与の審判が2025年2月にあった

・分与された財産の評価額:5,000万円

・債務:なし

【計算手順】

STEP1:課税価格の計算

課税価格 = 分与された財産の価額 = 5,000万円

STEP2:基礎控除額の計算

基礎控除額 = 3,000万円 + (600万円 × 0人) = 3,000万円

STEP3:課税遺産総額の計算

課税遺産総額 = 課税価格 – 基礎控除額 = 5,000万円 – 3,000万円 = 2,000万円

STEP4:相続税の総額の計算

相続税の総額 = 2,000万円 × 15% - 50万円 = 250万円

STEP5:2割加算の適用

最終的な相続税額 = 250万円 × 1.2 = 300万円

上記の例では、基礎控除後の課税遺産総額2,000万円に対して、相続税率15%を適用し、さらに2割加算して最終的な税額を算出しています。

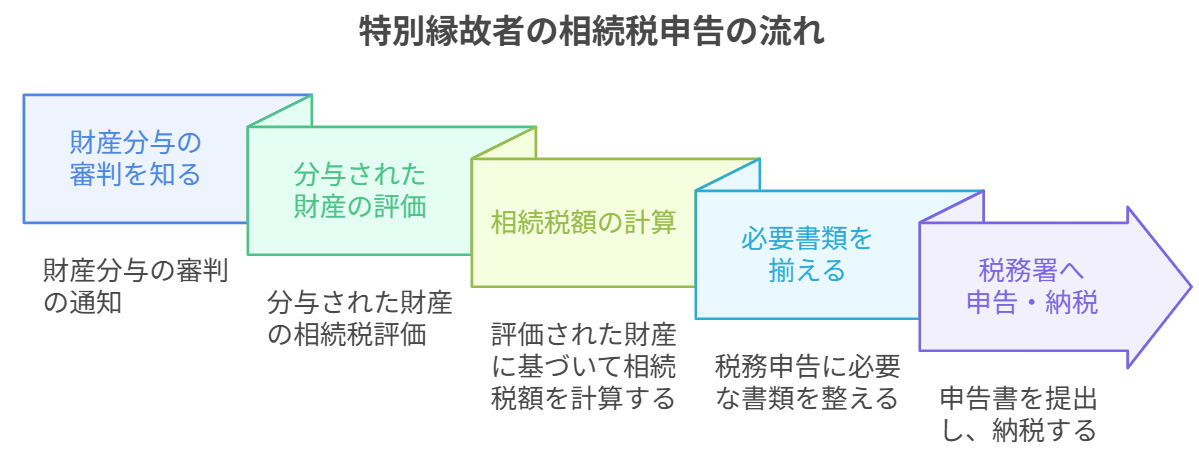

4. 特別縁故者の相続税申告方法と必要書類

特別縁故者として財産分与を受けた場合の相続税申告の手順と必要書類を解説します。

申告の流れ

特別縁故者の相続税申告の基本的な流れは以下のとおりです。

必要書類一覧

申告に必要な書類は以下のとおりです。

| 分類 | 必要書類 |

| 申告書 | 相続税申告書(第1表〜第15表のうち必要なもの) |

| 身分関係書類 | ・被相続人の戸籍謄本(除籍・改製原戸籍含む) ・特別縁故者の戸籍謄本 ・特別縁故者の印鑑証明書 ・特別縁故者選定の審判書謄本 |

| 財産関係書類 | ・土地、建物の登記簿謄本 ・預貯金の残高証明書 ・有価証券の評価証明書 ・その他財産の評価資料 |

| その他 | ・財産目録 ・分与財産の評価明細書 ・その他必要書類 |

申告書作成のポイント

特別縁故者の相続税申告書作成では以下の点に注意しましょう。

「被相続人との続柄」欄:「特別縁故者」と記載します

「法定相続分」欄:特別縁故者は法定相続分を持たないため、空欄とします

「2割加算」欄:「有」にチェックします

評価基準日:財産評価は分与審判時の価額を使用する点に注意します

適用条文:適用する法令は相続開始時のものを参照します

5. 特別縁故者の相続税に関するQ&A

特別縁故者の相続税について、よくある質問とその回答をまとめました。

Q1. 特別縁故者の申請期限はいつまでですか?

特別縁故者の申請期限は、相続人不存在が明らかになってから3ヶ月以内です。

相続財産管理人が選任された場合は、相続財産管理人による相続債権者・受遺者への弁済が終わってから3ヶ月以内に家庭裁判所へ申し立てる必要があります。

申請期限を過ぎると、財産は国庫に帰属してしまうため注意が必要です。

Q2. 特別縁故者として認められるためには、どのような関係が必要ですか?

特別縁故者として認められるためには、被相続人との間に特別な関係があったことを証明する必要があります。

具体的には、内縁の配偶者、長年同居していた人、生計を共にしていた人、療養看護に尽くした人、その他被相続人と特別な縁故があった人などが該当します。

家庭裁判所が個別のケースに応じて判断するため、被相続人との関係性を示す証拠(写真、手紙、通帳など)を準備しておくことが重要です。

Q3. 特別縁故者が複数いる場合、財産分与はどうなりますか?

複数の特別縁故者がいる場合、家庭裁判所が各人の被相続人との関係の深さ、貢献度などを考慮して、分与する財産の種類や割合を決定します。

必ずしも平等に分けられるわけではなく、被相続人との関係がより深かった人が多くの財産を分与される傾向があります。

各特別縁故者は、取得した財産に対してそれぞれ相続税の申告・納税義務を負います。

Q4. 特別縁故者への財産分与と遺言の関係はどうなっていますか?

被相続人が遺言を残している場合、その内容が優先されます。

遺言で特定の人に財産を遺贈していれば、その人は受遺者として財産を取得し、特別縁故者への分与の対象となる財産は減少します。

ただし、遺言で指定された人が相続放棄した場合や、遺言に記載されていない財産がある場合は、その部分について特別縁故者への分与が検討されます。

相続人がいない場合でも、遺言があればその内容が最優先されることを覚えておきましょう。

Q5. 特別縁故者の相続税申告を税理士に依頼する場合の費用はどれくらいですか?

特別縁故者の相続税申告を税理士に依頼する場合の費用は、財産の種類や金額、複雑さによって異なります。

一般的に30万円〜100万円程度が相場ですが、財産が複雑な場合はさらに高額になることもあります。

特別縁故者の場合は一般的な相続と異なる点が多いため、相続税に精通した税理士に依頼することをお勧めします。

費用対効果を考えると、正確な申告と適切な節税対策のために専門家に依頼する価値は十分にあります。

相続税申告の税理士報酬についての詳しい解説は、税理士が調査!相続税申告の税理士報酬相場の目安と計算方法をご参照ください。

Q5. 被相続人は土地の共有持分を保有していましたが、当該共有持分は民法第255条により共有者に帰属するのでしょうか?それとも特別縁故者に引き継がれるのでしょうか?

民法第255条の規定と特別縁故者への分与の優先関係について、最高裁判所は特別縁故者への分与が優先すると判断しています(最高裁判所平成元年11月24日判決)。

したがって、共有不動産がある場合でも、まず特別縁故者への分与が検討され、特別縁故者がいない場合に初めて他の共有者に帰属することになります。

なお、仮に共有持分が共有者に帰属することとなった場合には、相続開始時点の相続税評価額にて共有者が相続税の納税義務者になります。

詳しくは、国税庁HP 質疑応答事例 民法第255条の規定により共有持分を取得した場合の相続税の課税関係

6. まとめ:特別縁故者の相続税を正しく理解して適切に対応しよう

特別縁故者の相続税について、主なポイントをまとめます。

・財産が3,000万円以下なら相続税はかからない

・申告期限は財産分与があったことを知った日の翌日から10ヶ月以内

・財産評価の基準時は分与の審判時だが、適用法令は相続開始時のもの

・法定相続人向けの一部の特例や控除は適用されない

特別縁故者として財産を取得する場合、一般的な相続とは異なる点が多いため、税務上の取り扱いに注意が必要です。

特に相続税は2割増しになるため、税負担が大きくなりがちです。

しかし、基礎控除額である3,000万円以下の財産であれば、相続税は課されません。

また、申告期限や評価基準時なども通常の相続とは異なるため、うっかり期限を過ぎてしまうことがないよう注意が必要です。

特別縁故者の相続税申告は複雑な面もあるため、不安な場合は早めに税理士などの専門家に相談することをお勧めします。

適切な申告と納税を行い、被相続人との特別な縁を大切にしながら、円滑に財産を引き継いでいただければと思います。

特別縁故者の相続税申告でお悩みの方は、ぜひ税理士法人トゥモローズにご相談ください。年間約350件の相続税申告実績があり、特別縁故者のような特殊な案件にも対応可能です。東京・新宿・横浜の3拠点で、初回面談は無料です。

根拠法令・通達

| 項目 | 根拠 |

|---|---|

| 特別縁故者への財産分与 | 民法第958条の2(令和3年改正後:第958条の3) |

| 特別縁故者の相続税の課税 | 相続税法第1条の3、第4条 |

| 基礎控除(3,000万円) | 相続税法第15条(法定相続人0人として計算) |

| 2割加算 | 相続税法第18条 |

| 生前贈与加算(7年) | 相続税法第19条(令和5年改正) |

| 債務控除 | 相続税法第13条・第14条 |

| 申告期限(財産分与から10ヶ月) | 相続税法第27条第2項 |

| 評価基準日(審判確定日) | 相続税法第22条、相基通1の2-2 |

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00