相続税が払えないときの対処法4選|売却・延納・物納・借入を相続専門税理士が解説

- 相続税の納付期限は「相続の開始を知った日の翌日から10か月以内」。現金一括が原則

- 現金で払えないときの対処法は主に4つ:①売却 ②延納(分割払い) ③物納 ④借入

- 売却代金で払うなら、納付期限の10か月以内に決済(現金化)まで終わらせる必要がある

- 延納→それでも難しい場合に物納、という順番。要件が決まっている

- 放置すると延滞税や差押えのリスク。早めに相続専門の税理士へ相談を

目次

相続税の納付期限は10か月|払えなくても放置は厳禁

相続税は、相続の開始を知った日の翌日から10か月以内に、申告と納付の両方を行う必要があります。

納付は現金で一括して納めるのが原則です。

手元に現金がなくて払えないというケースは珍しくありません。

しかし、納付期限を過ぎて放置すると延滞税が日々加算され、督促を経て最終的には財産の差押えに至ることもあります。

払えないこと自体が問題なのではなく、払えないと分かったときに何もしないことが一番のリスクです。

期限後のペナルティの詳細は相続税のペナルティ 加算税、延滞税の税率と計算方法 かからないケースもあり?!をご覧ください。

相続税は遺産(預貯金)から払ってもよい

まず押さえておきたいのは、相続税は相続した預貯金などの遺産から支払って構わないという点です。

自分の財布から出さなければいけないと誤解して悩む方もいますが、相続した現預金を納税に充てるのが基本です。

問題になるのは、遺産の大半が不動産など現金化しにくい財産で、相続した預貯金だけでは納税額に足りないケースです。

納付書の入手・書き方は【相続税の納付書】入手方法・書き方・納め方をわかりやすく解説を参考にしてください。

相続税が払えなくなる主な原因

相続税が払えなくなるのは、次のような事情が重なったときです。

いずれも遺産はあるのに現金が足りないという状況が共通しています。

| 払えなくなる原因 | 内容 |

|---|---|

| 遺産が不動産中心 | 自宅や土地が遺産の大半で、納税にあてる現預金が少ない。 |

| 遺産分割が長引く | 分割協議がまとまらず、相続した預貯金を引き出せない/使えない。 |

| 納税資金の準備不足 | 生前に納税資金(生命保険など)を用意していなかった。 |

| 想定より相続税が高い | 土地の評価などで税額が想定を上回った。 |

相続税が払えないときの対処法4つ【全体像】

現金で相続税を払えないときに取り得る手段は、大きく次の4つです。

基本は「①売却 → ②延納 → ③物納」の順に検討し、必要に応じて④借入も比較します。

相続財産や手持ちの財産を売って現金を作る。譲渡所得税に注意。

一括が難しい場合に、相続税を分割して納める制度。利子税がかかる。

延納でも金銭で納められない場合に、相続した不動産などで納める制度。

銀行などから借り入れて納税する。金利負担と延納の利子税を比較。

このほか、借金などマイナスの財産が多い場合は相続放棄という選択もあります(後述)。

それぞれを詳しく見ていきます。

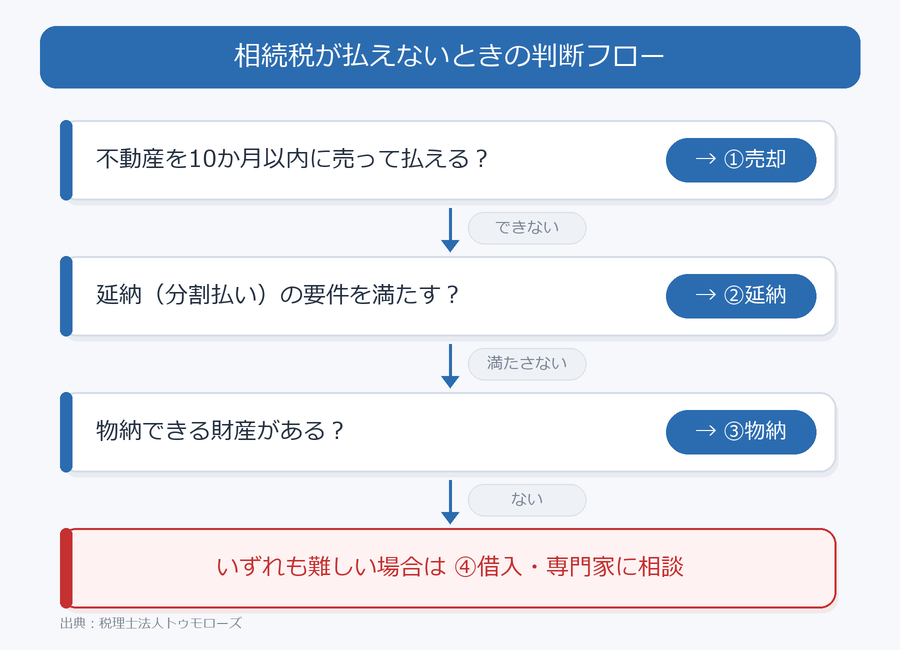

① 売却して払う場合の注意点とメリット・デメリット

相続した不動産や有価証券を売却すれば、まとまった納税資金を確保できます。

ただし、売却代金で相続税を払うには、相続税の納付期限である10か月以内に決済(現金化)まで終わらせる必要があります。

不動産の売却は査定・媒介契約・買主探し・決済まで数か月かかるため、相続が発生したら早めに動き出すことが重要です。

共有で相続した不動産を売る場合は、共有者全員の合意が必要になる点にも注意しましょう。

なお、売却益には譲渡所得税がかかりますが、相続開始から3年10か月以内の売却であれば取得費加算の特例で譲渡所得税を軽減できます。

これは譲渡所得税を抑えるための特例であり、相続税の納付期限(10か月)とは別の話なので混同しないようにしましょう。

詳しくは相続税の取得費加算の特例をわかりやすく徹底解説で解説しています。

| メリット | デメリット |

|---|---|

| まとまった現金を確保できる | 売却益に譲渡所得税がかかる |

| 維持費・管理の負担がなくなる | 希望価格・時期で売れるとは限らない |

| 取得費加算の特例で譲渡税を軽減できる | 10か月以内の決済が必要で時間的余裕が少ない |

② 延納(分割払い)とは

延納は、相続税を一度に納められない場合に、年賦(分割)で納める制度です。

利用するには次の要件をすべて満たす必要があります。

☑ 金銭で一度に納めることが困難な事情がある

☑ 担保を提供する(延納税額が一定以下等の場合は不要なことも)

☑ 納付期限までに延納申請書等を提出する

延納できる期間と利子税の割合は、相続財産に占める不動産等の割合によって変わります。

不動産等の割合が高いほど延納期間は長くなり、最長で20年まで分割できる場合があります。

延納している期間は利子税がかかり、原則として延納税額に見合う担保(不動産・国債・保証人など)の提供が必要です。

手続きや要件の詳細は手続きを簡単理解!相続税の延納を専門家がわかりやすく解説!をご覧ください。

③ 物納とは

物納は、延納によっても金銭で納めることが難しい場合に、相続した財産そのもの(不動産など)で納税する制度です。

あくまで金銭納付が困難な範囲に限られます。

物納に充てられる財産には次の順位があり、上位の財産から順に充てます。

| 順位 | 物納に充てられる財産の例 |

|---|---|

| 第1順位 | 不動産・船舶・国債証券・地方債証券・上場株式など |

| 第2順位 | 非上場株式など |

| 第3順位 | 動産 |

ただし、抵当権が設定されている不動産や境界が明確でない土地など、管理処分に適さない財産(管理処分不適格財産)は物納できません。

また、物納の申請には測量や境界確定が必要になることが多く、土地家屋調査士や税理士などの専門家報酬・測量費用といったコストがかかる点にも注意が必要です。

要件が厳しく承認のハードルは高めです。

詳しくは相続税の物納をわかりやすく理解できる相続税の専門家による解説をご覧ください。

④ 金融機関から借りて払う場合

銀行などの金融機関から借り入れて納税する方法もあります。

延納と異なり、担保の提供や税務署への申請が不要で手続きが比較的早いのが利点です。

一方で、金融機関の審査があり、返済が滞れば通常の借金と同じ負担が生じます。

借入を検討するときのポイントは、延納の利子税率と金融機関の借入金利・返済期間を比較し、総返済額が少なくなる方を選ぶことです。

金融機関の金利が延納の利子税率より低ければ借入が有利になることもあります。

延納と物納の違い(比較)

延納と物納は混同されがちですが、まず延納を検討し、それでも難しい場合に物納、という順番です。

| 延納 | 物納 | |

|---|---|---|

| 内容 | 相続税を分割で金銭納付 | 相続財産そのもので納付 |

| 位置づけ | まず検討する | 延納でも難しい場合の最終手段 |

| コスト | 利子税がかかる | 測量費・専門家報酬等がかかる |

| 向くケース | 一時的に現金が不足 | 現金化が難しい不動産が中心 |

どの方法を選ぶ?判断の流れ

現金で払えない場合の、おおまかな判断の流れは次のとおりです。

遺産分割の工夫で納税資金を確保する

納税資金の確保は、遺産分割の段階から考えることもできます。

たとえば、納税資金が必要な相続人が預貯金を多めに相続する、配偶者の税額軽減を活用しつつ二次相続も見据えてバランスをとる、といった工夫です。

注意したいのは、申告期限までに遺産分割がまとまらない未分割のままだと、小規模宅地等の特例や配偶者の税額軽減が使えず、いったん高い相続税を納めなければならない点です。

納税資金の面からも、早期に遺産分割をまとめることが大切です。

マイナスの財産が多いなら「相続放棄」も選択肢

借金などマイナスの財産が多い場合は、相続放棄によって相続人でなくなり、相続税を含む一切の支払義務を負わない選択もできます。

ただし相続放棄は相続の開始を知った日から3か月以内に家庭裁判所で手続きする必要があり、プラスの財産も含めてすべてを放棄することになります。

詳しくは【2026年最新】相続放棄と相続税の関係|節税効果・計算への影響を徹底解説、期限については【相続放棄の期限は3か月】期限の延長方法についても詳しく解説!をご覧ください。

払えないまま放置するとどうなる?

納付期限を過ぎても何もしないと、次のように事態が悪化します。

延滞税やペナルティの税率・計算方法は相続税のペナルティ 加算税、延滞税の税率と計算方法 かからないケースもあり?!で詳しく解説しています。

早めに売却・延納・物納などの手を打てば、こうしたリスクは避けられます。

相続税が払えない事態を防ぐ事前の対策

そもそも払えない事態は、生前の準備である程度防げます。

特に遺産が不動産中心になりそうな場合は、納税資金をどう用意するかを早めに考えておくことが重要です。

☑ 不動産の一部を生前に現金化しておく

☑ 生前贈与で計画的に財産を移す

☑ あらかじめ相続税額を試算し、納税資金を見積もっておく

☑ 遺産分割でもめないよう遺言を準備する

相続税が払えないときのよくある質問

まとめ|払えないと分かったら早めに専門家へ

相続税が払えないときでも、①売却 ②延納 ③物納 ④借入、そして場合によっては相続放棄と、取り得る手段は複数あります。

大切なのは、納付期限(10か月)までに動き出すことです。

どの方法が最適かは、遺産の内容や納税資金の状況によって変わります。

判断に迷ったら、納税資金対策にも詳しい相続専門の税理士に早めに相談しましょう。

税理士の選び方は【現役税理士による】相続税に強い税理士の選び方を徹底解説もあわせてご覧ください。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00