子供がいない人・おひとりさまの相続|相続人は誰?相続税と生前対策を税理士が解説

- 子供がいない人の相続では、配偶者に加えて「親」または「兄弟姉妹(甥・姪)」が相続人になる

- 配偶者と兄弟姉妹が相続人のとき、法定相続分は配偶者3/4・兄弟姉妹1/4

- 兄弟姉妹・甥姪には遺留分がないため、遺言ですべてを配偶者に渡せる(ただし親には遺留分がある)

- 兄弟姉妹・甥姪が相続すると相続税が2割加算される

- 子供がいない夫婦は「二次相続」で配偶者側の親族に財産が移りやすく、税負担も重くなりがち

- 相続人が一人もいない場合は、最終的に財産が国庫に帰属する

目次

子供がいない人の相続|まず「誰が相続人になるか」を確認

子供がいない人やおひとりさまの相続で最初に確認すべきは、誰が相続人になるかです。

配偶者は常に相続人になりますが、子供がいない場合は、配偶者と一緒に親や兄弟姉妹が相続人になります。

ここを誤解していると、配偶者にすべての財産を残せると思っていたのに、実際には兄弟姉妹にも権利があった、ということが起こります。

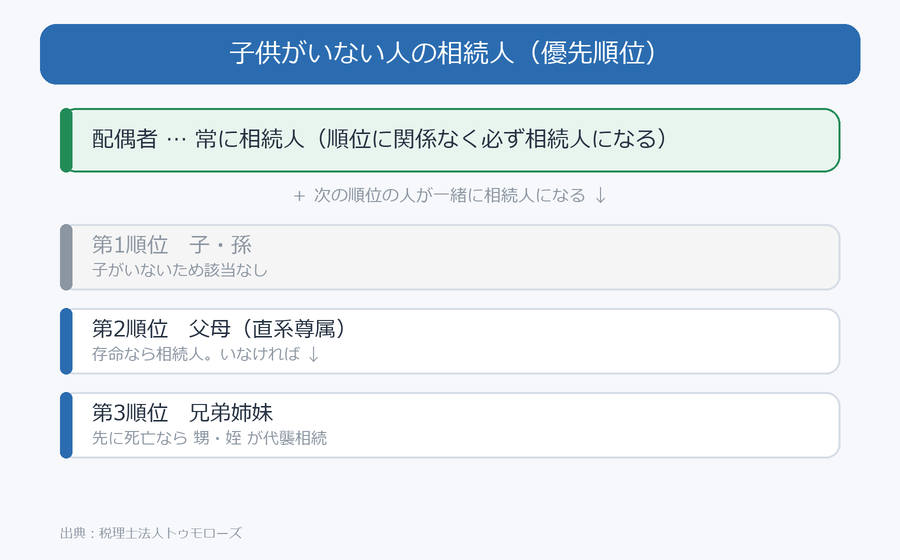

相続人の優先順位は次の図のとおりです。

配偶者は順位に関係なく必ず相続人です。

これに加えて、第1順位の子・孫がいない場合は第2順位の父母(直系尊属)、父母も亡くなっていれば第3順位の兄弟姉妹が相続人になります。

兄弟姉妹がすでに亡くなっている場合は、その子(甥・姪)が代襲相続します。

なお、甥・姪まで亡くなっている場合、その下の世代へは代襲しません(兄弟姉妹の代襲は一代限り)。

相続人の範囲や代襲については相続が発生したら誰が「相続人」なの?意外と知らない法定相続人の範囲と相続分、代襲相続とは?対象となる相続人の範囲や、代襲が発生するときの要件をご紹介で詳しく解説しています。

子供がいない夫婦の法定相続分

配偶者と一緒に相続人になる人によって、法定相続分は次のように変わります。

| 相続人の組み合わせ | 配偶者の相続分 | 他の相続人の相続分 |

|---|---|---|

| 配偶者+父母(直系尊属) | 2/3 | 父母:1/3 |

| 配偶者+兄弟姉妹(甥姪) | 3/4 | 兄弟姉妹:1/4 |

| 配偶者のみ(他に相続人なし) | すべて | — |

具体例で見る相続分

たとえば、遺産が4,000万円で、相続人が「配偶者」と「被相続人の兄2人」だったとします。

この場合、配偶者の法定相続分は4分の3なので3,000万円、兄2人は合わせて4分の1の1,000万円を、2人で500万円ずつ分けるのが原則です。

配偶者からすると、長年連れ添って築いた財産の一部を、被相続人の兄弟に渡さなければならないことになります。

これを避けたい場合に効いてくるのが、後述の遺言書です。

子供がいない夫婦で起こりやすいトラブル

子供がいない夫婦の相続では、配偶者と被相続人の兄弟姉妹・甥姪との間で遺産分割が必要になります。

普段から疎遠なことも多く、次のようなトラブルが起こりがちです。

☑ 兄弟姉妹がすでに亡くなり、面識のない甥・姪と遺産分割協議をしなければならない

☑ 相続人が多く、全員の署名・押印を集めるのに時間がかかる

☑ 配偶者の住む家を売らないと分割できない事態になる

特に深刻なのが、自宅しか主だった財産がないケースです。

配偶者は自宅に住み続けたいのに、兄弟姉妹へ4分の1相当の現金を渡す必要があり、その現金がなければ自宅を売却せざるを得ない、という事態になりかねません。

こうしたときは、配偶者が自宅に住む権利だけを確保する「配偶者居住権」を活用したり、配偶者が自宅を相続して兄弟姉妹には代償金を支払う「代償分割」を検討したりする方法があります。

詳しくは配偶者居住権 相続税の節税と設定した場合のリスクをご覧ください。

いずれにしても、遺言書がなければ兄弟姉妹全員との話し合いが必要になるため、生前の備えが何より重要です。

相続税の注意点|2割加算と基礎控除

子供がいない人の相続では、相続税の面でも注意点があります。

| ポイント | 内容 |

|---|---|

| 2割加算 | 配偶者・子・父母以外の人(兄弟姉妹・甥姪・第三者など)が相続・遺贈で財産を取得すると、相続税が2割加算される。相続税の2割加算についてわかりやすく徹底解説!参照。 |

| 基礎控除は相続人の数しだい | 基礎控除は「3,000万円+600万円×法定相続人の数」で決まる。配偶者だけなら3,600万円と小さいが、兄弟姉妹が複数いれば法定相続人が増えて基礎控除も大きくなるなど、家族構成によって変わる。相続税の基礎控除とは?計算方法と非課税ラインを早見表付きで解説【2026年】参照。 |

| 配偶者の税額軽減 | 配偶者が取得した財産は1億6,000万円(または法定相続分)まで相続税がかからない。1億6千万円まで相続税がかからない!配偶者の税額軽減(配偶者控除)を解説参照。 |

特に注意したいのが2割加算です。

たとえば本来100万円の相続税であれば、兄弟姉妹や甥姪が負担する場合は120万円になります。

財産が兄弟姉妹側に渡るほど、世帯全体での税負担も重くなりやすいといえます。

なお、父母(直系尊属)が相続する場合は2割加算の対象外です。

基礎控除は法定相続人の数で決まるため、兄弟姉妹が複数いれば基礎控除が大きくなることもあれば、相続人が配偶者だけなら小さくなることもあり、家族構成によって変わります。

子供がいない夫婦の「二次相続」に注意

子供がいない夫婦でぜひ知っておきたいのが、二次相続の問題です。

たとえば夫が先に亡くなり(一次相続)、配偶者の税額軽減を使って妻がすべての財産を相続すれば、一次相続では相続税がかからずに済むことが多くあります。

しかし、その後に妻が亡くなる二次相続では、状況が大きく変わります。

子供がいないため、妻の相続人は妻の親、いなければ妻の兄弟姉妹(甥・姪)になります。

つまり、夫婦で築いた財産が、最終的には配偶者側の血縁者へ移っていくことになります。

さらに二次相続では、配偶者の税額軽減が使えず、法定相続人の数も少ないため基礎控除や生命保険の非課税枠も小さく、一次相続より相続税が重くなりやすいという特徴があります。

そのため子供がいない夫婦では、「一次相続で配偶者にすべてを寄せる」のが必ずしも最適とは限りません。

誰に最終的に財産を渡したいのかを夫婦で話し合い、遺言書や生前贈与もあわせて、一次・二次の両方を見据えて準備しておくことが大切です。

考え方の詳細は相続税の節税は二次相続で決まる! 一次相続の遺産分割と対策の重要性で解説しています。

子供がいない人がやっておくべき生前対策

子供がいない人ほど、生前の対策が重要です。

特に遺言書の有無で、配偶者の負担が大きく変わります。

① 遺言書を作成する(最重要)

兄弟姉妹や甥姪には遺留分(最低限保障される取り分)がありません。

そのため、相続人が配偶者と兄弟姉妹(甥姪)だけであれば、遺言で「配偶者にすべての財産を相続させる」と指定することで、兄弟姉妹の同意がなくてもそのとおりに相続させることができます。

子供がいない夫婦にとって、遺言書は配偶者を守る最も効果的な手段です。

遺言を書いて争族回避! 遺言書の作成方法、効力等をわかりやすく徹底解説!もあわせてご覧ください。

② 親が存命のときは「遺留分」に注意

注意したいのは、被相続人の親(直系尊属)が存命のケースです。

兄弟姉妹と違い、親には遺留分があります。

配偶者と親が相続人になる場合、親の遺留分は遺産全体の6分の1にあたり、「すべてを配偶者に」という遺言を書いても、親はその遺留分(侵害額)を請求できます。

誰が相続人になるかによって遺言で渡せる範囲が変わるため、遺留分の有無は事前に確認しておきましょう。

遺留分の割合や計算方法は遺留分とは?割合・計算方法・侵害額請求を税理士がわかりやすく解説で詳しく解説しています。

| 相続人 | 遺留分 |

|---|---|

| 配偶者 | あり |

| 親(直系尊属) | あり(配偶者と親が相続人なら遺産の1/6) |

| 兄弟姉妹・甥姪 | なし |

③ 遺言書は「公正証書遺言」が安心

遺言書には主に、自分で書く自筆証書遺言と、公証役場で作成する公正証書遺言があります。

自筆証書遺言は手軽ですが、形式不備で無効になったり、紛失・改ざんのおそれがあります。

一方、公正証書遺言は公証人が関与するため形式不備の心配が少なく、原本が公証役場に保管されるため安心です。

確実に配偶者へ財産を残したい子供がいない夫婦には、公正証書遺言がおすすめです。

あわせて、遺言の内容を実現してくれる遺言執行者を指定しておくと、手続きがスムーズになります。

公正証書遺言の効果や作成手順は公正証書遺言の効果と作成方法をわかりやすく解説!!をご覧ください。

④ その他の生前対策

☑ 養子縁組で法定相続人を増やし、基礎控除を活用する/【養子縁組で相続税対策】パターンごとのトラブル対処法を紹介

☑ 生前贈与で計画的に財産を渡しておく

☑ 遺贈や家族信託で、特定の人や団体に財産を渡す準備をする

配偶者もいない単身者(おひとりさま)の相続

配偶者も子供もいない単身のおひとりさまの場合は、親、いなければ兄弟姉妹(甥・姪)が相続人になります。

これらの相続人もいない場合は、相続人が一人もいない状態になります。

おひとりさまは、財産を渡したい相手がいるなら遺言書(遺贈)で明確にしておくこと、そして万一に備えて死後の事務を任せる準備をしておくことが特に大切です。

誰にも引き継がれない財産は、最終的に国のものになってしまいます。

おひとりさまの終活|生前・判断能力の低下・死後に備える

おひとりさまの場合、相続(財産の行き先)だけでなく、自分が動けなくなったときや亡くなった後の手続きを誰に頼むかも、元気なうちに決めておく必要があります。

頼れる家族がいないぶん、契約という形で備えておくと安心です。

場面ごとに次のような準備が考えられます。

| 備える場面 | 準備しておくこと |

|---|---|

| 元気なうち | 遺言書(遺贈)の作成、財産の整理、エンディングノートで意思や連絡先を残す |

| 判断能力が低下したとき | 任意後見契約で、財産管理や契約を任せる人をあらかじめ決めておく |

| 入院・施設入所のとき | 身元保証を依頼できる人や団体を確保しておく |

| 亡くなった後 | 死後事務委任契約で、葬儀・行政手続き・遺品整理・各種解約などを任せる |

任意後見契約は判断能力が十分なうちに結んでおき、実際に判断能力が低下したときに家庭裁判所へ任意後見監督人の選任を申し立てて効力が生じます。

死後事務委任契約は、自分の死後に葬儀や役所への届出、公共料金の解約などを行ってもらうための契約です。

これらと遺言書を組み合わせておくことで、判断能力の低下から死後の手続きまで、切れ目なく備えることができます。

財産の承継については遺言書、生前から死後の事務については各種契約、と役割を分けて準備するのがポイントです。

相続人が一人もいない場合はどうなる?

配偶者も親も兄弟姉妹もおらず、遺言もない場合は、相続人が一人もいない状態(相続人不存在)になります。

この場合は次の流れで処理され、最終的に残った財産は国庫に帰属します。

生前にお世話になった人がいる場合、その人が特別縁故者として財産を受け取れることもありますが、申立てや審判が必要です。

詳しくは相続人がいない場合の遺産手続き完全ガイド【相続人不存在】、特別縁故者の相続税とは?基礎控除・計算方法・申告まで徹底解説をご覧ください。

なお、不要な土地を手放したい場合は相続した不要な土地を国へ寄付できる!? 【新制度】相続土地国庫帰属制度を徹底解説も参考になります。

子供がいない人の相続に関するよくある質問

まとめ|子供がいないなら早めの遺言と相続税対策を

子供がいない人やおひとりさまの相続では、配偶者だけでなく親や兄弟姉妹・甥姪が相続人になり、相続税も2割加算されるなど注意点が多くあります。

配偶者を守り、希望どおりに財産を渡すためには、遺留分のない兄弟姉妹・甥姪の特性を踏まえた遺言書(できれば公正証書遺言)の作成が最も重要です。

さらに二次相続まで見据えた分け方や、おひとりさまであれば死後の手続きの備えも欠かせません。

相続税の負担も含めて、元気なうちに早めに対策しておきましょう。

【現役税理士による】相続税に強い税理士の選び方を徹底解説もあわせてご覧ください。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00