相続税の連帯納付義務とは?他の相続人が払わないとどうなるかを税理士が解説

- 連帯納付義務とは、他の相続人が相続税を払わないとき、ほかの相続人が肩代わりを求められる制度

- 根拠は相続税法34条1項。負担の限度は「自分が相続・遺贈で受けた利益の価額」まで

- 本来の納税義務者→連帯納付義務者の順に、督促・お知らせ・納付通知書・督促状が届く

- 平成24年改正で、5年経過・延納・納税猶予の場合は連帯納付義務を負わない

- 連帯納付義務者が払う場合の延滞税は、より低い利子税に軽減される。払った分は本人に求償できる

自分の相続税はきちんと納めたのに、ある日突然、税務署から「他の相続人が納めていない相続税を払ってください」という通知が届く——。

そんなことが現実に起こり得るのが、相続税の連帯納付義務です。

連帯納付義務は、知らないと「自分には関係ない」と思い込みやすい一方で、放置すると自分の財産が差押えの対象になりかねない、こわい制度です。

本記事では、相続専門の税理士が、連帯納付義務の仕組み・負担の限度・請求が来る流れ・義務を免れるケース・備え方までを図解で解説します。

連帯納付義務とは?

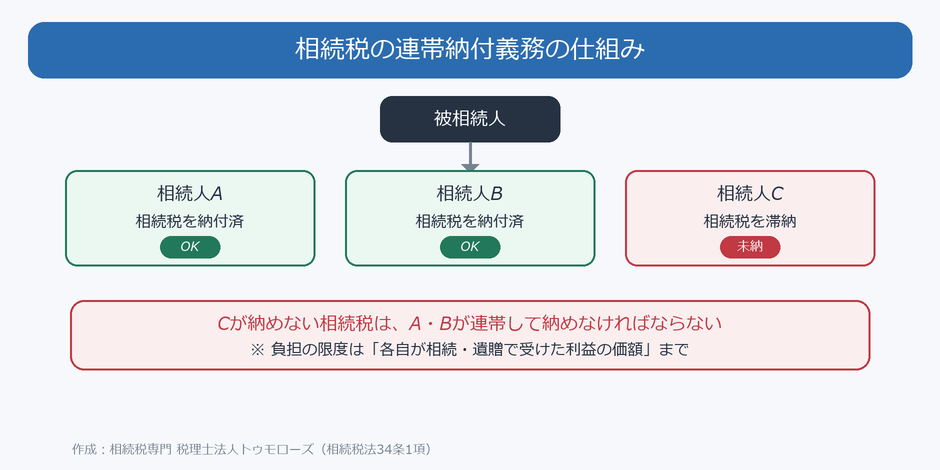

連帯納付義務とは、同一の被相続人から相続または遺贈によって財産を取得した人どうしが、互いの相続税について連帯して納付する責任を負う制度です。

相続税法34条1項に定められています。

つまり、自分の相続税を期限までにきちんと納めていても、他の相続人や受遺者の中に相続税を納めていない人がいると、その人の相続税を肩代わりして納めるよう求められることがあるのです。

相続税は、遺産分割で財産を多く取得した人ほど高くなります。

ところが、その人が納税資金を準備できずに滞納すると、他の相続人にまで影響が及ぶ——これが連帯納付義務の本質です。

連帯納付義務の対象になる人・ならない人

連帯納付義務を負うのは、同一の被相続人から相続または遺贈によって財産を取得した人です。

法定相続人だけでなく、遺言で財産を受け取った受遺者(包括受遺者・特定受遺者)も対象になります。

また、生命保険金や死亡退職金などのみなし相続財産を受け取って相続税の納税義務者になった人も、連帯納付義務の対象です。

一方、相続放棄をして何も取得しなかった人は、連帯納付義務を負いません。

相続・遺贈によって財産を取得しておらず、相続税の納税義務者にあたらないからです。

ただし、相続放棄をしても死亡保険金などのみなし相続財産を受け取った場合は、納税義務者となり連帯納付義務の対象になり得ます。

注意したいのは、自分の相続税額が0円であっても、連帯納付義務を負う場合があることです。

配偶者の税額軽減などで自分が納める相続税が0円になっていても、相続・遺贈によって財産を取得し、受けた利益がある以上、ほかの相続人の未納の相続税について連帯納付義務者になり得ます。

また、自分の相続税をすでに完納している人でも、ほかに滞納者がいれば連帯納付義務を負う点も誤解されやすいので注意してください。

自分の申告が必要かどうかは相続税の申告が必要かどうかを判断する方法と、相続税がかからないケースを解説もご参照ください。

連帯納付義務の限度額(どこまで払う必要があるか)

連帯納付義務には限度があります。

無制限に他人の相続税を負担させられるわけではなく、自分が相続・遺贈によって受けた利益の価額が上限です。

ここでいう「受けた利益の価額」とは、相続税法基本通達34-1で、相続・遺贈によって取得した財産の価額(生命保険金などの非課税財産も含みます)から、債務控除の額・その取得財産に係る相続税額・登録免許税額を差し引いた後の金額とされています。

単に現在手元に残っている財産の額ではなく、非課税財産も含めて判定される点に注意が必要です。

連帯納付の限度額 = 相続・遺贈によって受けた利益の価額

受けた利益の価額 = 取得した財産の価額(生命保険金等の非課税財産を含む)−(債務控除の額 + その取得財産に係る相続税額 + 登録免許税額)

※この限度額を超えて、他の相続人の相続税を負担させられることはありません(相続税法34条1項本文)。

たとえば、相続人Bが3,000万円の財産を取得し、自分の相続税400万円を納付済みだったとします。

このとき、滞納している相続人Cの相続税が500万円であれば、Bが受けた利益(おおむね2,600万円)の範囲内なので、Bは500万円全額の連帯納付を求められる可能性があります。

逆に、Bがほとんど財産を取得していなければ、連帯納付を求められる額もその利益の範囲に限られます。

他の相続人が払わないとどうなる?請求が来るまでの流れ

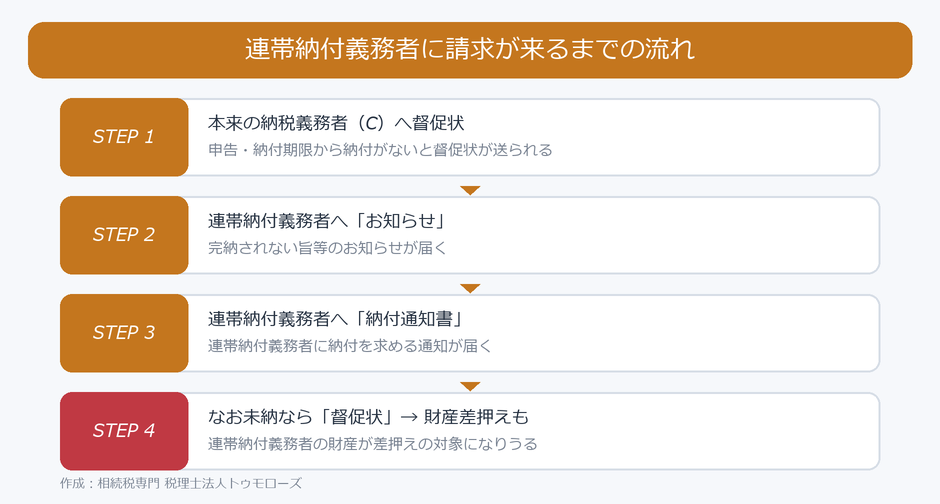

連帯納付義務者にいきなり差押えが来るわけではありません。

次の順序で、段階的に通知が送られます。

まず、本来の納税義務者(滞納している相続人)に督促状が送られます。

それでも完納されない場合、連帯納付義務者に「相続税が完納されていない旨等のお知らせ」が届きます。

さらに、連帯納付義務者へ「納付通知書」が送られ、それでもなお完納されないと「督促状」が送られます。

この段階を過ぎても納付がないと、連帯納付義務者の財産が差押えの対象になり得ます。

相続税の納付方法そのものは【相続税の納付書】入手方法・書き方・納め方をわかりやすく解説もご参照ください。

連帯納付義務を負わなくてよい3つのケース(平成24年改正)

かつての連帯納付義務は期限の定めがなく、何年も経ってから多額の請求が来ることもありました。

そこで平成24年度の税制改正により、次の場合には連帯納付義務を負わないことになりました(平成24年4月1日以後に申告期限が到来する相続税に適用)。

| 義務を負わなくなるケース | 内容 |

|---|---|

| ①申告期限から5年経過 | 申告期限から5年を経過する日までに税務署長から連帯納付義務の納付通知書が発せられなかった場合は、その後は連帯納付義務を負わない |

| ②本来の納税義務者が延納の許可を受けた | 延納の許可を受けた相続税額については、他の相続人は連帯納付義務を負わない |

| ③本来の納税義務者が納税猶予を受けた | 農地・山林・非上場株式等の納税猶予を受けた相続税額については、連帯納付義務を負わない |

ここで連帯納付義務から外れるのは、あくまで延納の許可や納税猶予を受けた相続税額そのものの部分です。

同じ相続税でも、それ以外の部分については、引き続き連帯納付義務の対象になります(相続税法基本通達34-4)。

特に重要なのが①の5年のルールです。

申告期限から5年を経過する日までに、税務署長が連帯納付義務者に対して納付通知書を発していなければ、その後は連帯納付義務を負いません。

ただし、5年以内に納付通知書が発せられている場合は、5年を過ぎても義務は消えませんので注意が必要です。

延納や納税猶予の内容は相続税が払えないときの対処法4選|売却・延納・物納・借入を相続専門税理士が解説で解説しています。

連帯納付義務者の延滞税は軽くなる(利子税)

連帯納付義務者が肩代わりして相続税を納める場合、本来の納税義務者と同じ延滞税をそのまま負担するのではなく、一定の場合には延滞税に代えて、より低い利子税を納める扱いとなります。

これも平成24年度改正による負担軽減で、平成23年4月1日以後の期間について適用されます。

ただし、納付の時期や期間によっては、延滞税の対象となる部分もあります。

| 項目 | 延滞税 | 利子税(連帯納付の特例) |

|---|---|---|

| かかる場面 | 本来の納税義務者が相続税を滞納したとき | 連帯納付義務者が肩代わりして納めるとき |

| 割合の水準 | 高い(年により変動) | 延滞税より低い(年により変動) |

| 位置づけ | 納付の遅れに対する遅延利息 | 連帯納付義務者の負担を軽くするための特例(相続税法51条の2) |

利子税の割合は延滞税より低く設定されており、その年の金利情勢に応じて毎年見直されます。

延滞税と利子税の違いや具体的な税率は相続税のペナルティ|加算税・延滞税の税率と計算方法、かからないケースを税理士が解説をご覧ください。

代わりに払ったら取り戻せる?求償権

連帯納付義務者が本来の納税義務者の相続税を肩代わりして納付した場合、その納めた金額を本来の納税義務者に対して請求できます。

これを求償権といいます。

肩代わりした相続税相当額に加え、その立替えに伴う利息相当額についても請求できると考えられています。

ただし、求償できる権利があっても、相手にお金がなければ現実には回収が難しいことも少なくありません。

そもそも相続税を滞納するほど資力が乏しい相手から、後日まとまった金額を回収するのは容易ではないからです。

連帯納付は「いったん払えば必ず取り戻せる」ものではなく、滞納した相続人の資力しだいで自分の負担として残ってしまうリスクがある、という点を理解しておく必要があります。

だからこそ、求償権をあてにするより、そもそも滞納が起きないように事前に備えておくことが重要です。

もう一つ注意したいのが、求償権の扱いです。

肩代わりした分について本来の納税義務者への求償権を放棄したり、回収しないままにしたりすると、その本来の納税義務者への贈与とみなされ、贈与税が課される可能性があります(相続税法基本通達8-3)。

ただし、本来の納税義務者が財産を費消するなどして資力を失い、相続税を納付することが困難な状態にある場合は、求償権を放棄してもみなし贈与としては扱われません(同34-3)。

連帯納付義務に備える対策

連帯納付義務のトラブルを防ぐには、相続人全員が自分の相続税をきちんと納められる状態にしておくことが何より大切です。

実務では、次のような備えが有効です。

第一に、遺産分割の段階で、各相続人が自分の相続税を払えるよう、納税資金となる預貯金もあわせて取得できるように配慮することです。

不動産ばかりを相続して現金が手元にない相続人がいると、滞納のリスクが高まります。

第二に、生命保険を活用して納税資金を準備しておくことです。

死亡保険金は受取人が指定でき、納税資金として確実に渡せるため有効です(生命保険金にかかる相続税 非課税枠と注意点を完全解説)。

第三に、納税が難しい相続人がいる場合は、早めに延納や物納を検討することです(相続税の物納をわかりやすく理解できる相続税の専門家による解説)。

延納の許可を受けた相続税額は、他の相続人の連帯納付義務の対象から外れます。

第四に、申告と納税の計画を早めに立て、相続人全員が期限内に納め切れるかを事前に確認しておくことです。

誰かの納税資金が足りないと分かれば、遺産分割の内容を調整したり、延納・納税猶予の準備をしたりと、打てる手は早いほど多くなります。

こうした納税計画は、相続税に強い税理士に依頼することで、相続人全体を見渡して組み立てやすくなります。

遺産分割の進め方は遺産分割協議書の書き方 注意点も含めてわかりやすく徹底解説!もあわせてご覧ください。

連帯納付義務が問題になりやすいケース

実務では、次のような相続で連帯納付義務のトラブルが起きやすい傾向があります。

1つ目は、相続財産が不動産に偏っていて、納税資金となる現預金が乏しいケースです。

不動産を相続した人が相続税を払えず滞納すると、現預金を相続した他の相続人に請求が回ってくることがあります。

2つ目は、相続人どうしの関係が悪く、お互いの納税状況が分からないケースです。

ほかの相続人がきちんと納めているかを確認できないまま時間が過ぎ、ある日通知が届いて初めて滞納に気づくことがあります。

3つ目は、相続人の中に海外居住者や行方不明者がいて、本人からの徴収が難しいケースです。

このような相続では、自分の納税だけでなく、相続人全体で納税を完了できるかどうかまで見ておくことが大切です。

連帯納付義務を負うか・負わないかのセルフチェック

自分が連帯納付義務を負う可能性があるか、また義務を負わない事由に当てはまるかは、次のチェックリストで確認できます。

- □ 同一の被相続人から相続・遺贈で財産を取得した(生命保険金などのみなし相続財産を含む)→ 連帯納付義務の対象になり得る

- □ 他の相続人・受遺者の中に、相続税を滞納している人がいる → 肩代わりを求められる可能性がある

- □ 自分が相続・遺贈で受けた利益の価額はいくらか → その金額が負担の上限(これを超える負担はない)

- □ 滞納している相続税の申告期限から5年以内に、自分あてに納付通知書が来ているか → 5年を過ぎても通知が無ければ義務を負わない

- □ 滞納者が、その相続税について延納の許可・納税猶予を受けているか → 受けていればその税額は連帯納付義務の対象外

ひとつでも「義務を負わない事由」に当てはまりそうなときは、限度額や5年経過の確認のために、早めに税理士へ相談することをおすすめします。

- 相続税法34条1項本文:相続・遺贈で受けた利益の価額を限度に、互いに連帯して相続税を納付する責任を負う

- 同項一号:申告期限から5年を経過する日までに納付通知書が発せられていない相続税額は対象外

- 同項二号:本来の納税義務者が延納の許可を受けた相続税額は対象外

- 同項三号:本来の納税義務者が納税猶予を受けた相続税額は対象外

- 相続税法51条の2:連帯納付義務者が納付する場合の延滞税は、より低い利子税に軽減

- 平成24年度税制改正:上記の見直しは平成24年4月1日以後に申告期限が到来する相続税に適用(利子税の軽減は平成23年4月1日以後の期間に対応する分から)

よくある質問

Q1.連帯納付義務は拒否できますか?

A.拒否できません。

連帯納付義務は相続税法に基づいて当然に生じるもので、相続人の意思で「払わない」と決めることはできません。

ただし、自分の限度額を超える請求や、5年経過などで義務を負わない場合には、その旨を主張できます。

Q2.相続放棄すれば連帯納付義務を免れますか?

A.相続放棄をして何も取得しなければ、連帯納付義務は負いません。

ただし、相続放棄をしても死亡保険金などのみなし相続財産を受け取って相続税の納税義務者になる場合は、連帯納付義務の対象になり得ます。

相続放棄と相続税の関係は【2026年最新】相続放棄と相続税の関係|節税効果・計算への影響を徹底解説をご覧ください。

Q3.連帯納付義務者の財産も差し押さえられますか?

A.差し押さえられることがあります。

納付通知書や督促状が送られてもなお完納されない場合、連帯納付義務者の財産が滞納処分(差押え)の対象になり得ます。

通知が届いたら放置せず、早めに税理士や税務署に相談してください。

Q4.受け取った財産を使ってしまいました。それでも払う必要がありますか?

A.払う必要があります。

連帯納付義務の限度は「受けた利益の価額」で判定されるため、受け取った財産をすでに使っていても、その限度額の範囲で責任を負います。

財産を費消したことは、連帯納付義務を免れる理由にはなりません。

Q5.何年も前の相続でも、連帯納付の通知が来ることはありますか?

A.平成24年4月1日以後に申告期限が到来した相続税については、申告期限から5年以内に納付通知書が発せられていなければ、連帯納付義務を負いません。

心当たりのない古い相続税の通知が届いた場合は、5年の経過や限度額を確認するため、税理士に相談することをおすすめします。

Q6.連帯納付義務者として請求された相続税を、延納で分割払いにできますか?

A.できません。

相続税の延納の制度は、連帯納付義務者がその責任を負う金額には適用されません(相続税法基本通達38-5)。

そのため、納付通知書が届いてから資金を用意するのではなく、遺産分割や申告の段階で、相続人全体の納税資金を確認しておくことが重要です。

まとめ

連帯納付義務は、自分の相続税を納めていても、他の相続人の滞納によって肩代わりを求められる制度です。

負担の限度は「自分が受けた利益の価額」までで、平成24年改正により5年経過・延納・納税猶予の場合は義務を負わなくなりました。

最大の対策は、相続人全員が自分の相続税を払える状態をつくっておくことです。

万一、連帯納付の通知が届いてしまった場合も、放置せず、限度額や5年経過などの解除事由に当てはまらないかを確認することが大切です。

納税資金まで考えた遺産分割や生命保険の活用は、相続に強い税理士のサポートで実現しやすくなります。

他の相続人の納税資金に不安がある方や、すでに連帯納付義務に関する通知が届いた方は、早めにご相談ください。

東京・新宿・横浜の税理士法人トゥモローズでは、相続人ごとの税額・納税資金・連帯納付義務の限度額まで整理し、申告後の徴収リスクを踏まえた相続税申告に対応しています。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00