相続税の修正申告とは?必要なケースとペナルティ・やり方を税理士が解説

- 修正申告とは、相続税を申告した後に税額が不足していたとき、不足分を自主的に追加で納める手続き(国税通則法19条)

- 申告額が多すぎたときの更正の請求(還付)とは逆方向。税額が増えるのが修正申告

- 主なケースは、財産の申告漏れ・評価の誤り・未分割から分割確定・特例の適用ミス・調査での指摘

- ペナルティは過少申告加算税・延滞税など。税務調査の通知前に自主的に修正すれば、過少申告加算税はかからない

- 令和5年分以降は専用様式が廃止され、通常の申告書に修正である旨を記載して提出する

相続税の申告をすませた後になって、申告に入れていなかった預金が見つかった——。

税理士に依頼せず自分で申告したら、土地の評価額が間違っていて税額が足りなかった——。

相続税では、申告のあとにこうした不足が判明することは実務上も珍しくありません。

そのときに行うのが、相続税の修正申告です。

本記事では、相続専門の税理士が、修正申告が必要になるケース・更正の請求などとの違い・手続きの流れ・ペナルティ・自分でできるかまでを図解でわかりやすく解説します。

相続税の修正申告とは?

相続税の修正申告とは、いったん提出した相続税の申告書について、申告した税額が本来納めるべき額より少なかったときに、不足分を追加で申告し直す手続きです。

国税通則法19条に定められた、納税者が自主的に行える手続きです。

たとえば、申告後に新たな財産が見つかったり、財産の評価額が実際より低く計算されていたりすると、正しく計算し直した相続税は当初より増えます。

この増えた差額を、修正申告によって申告し、納めることになります。

修正申告は、税務署から誤りを正される「更正」とは異なり、納税者が自分の意思で行うものです。

そして、税務署の更正を受ける前であれば、いつでも行うことができます。

対象になるのは、期限後に税額不足が判明した場合の手続きです。

相続税の申告期限内に誤りに気づいて出し直す場合は、厳密には修正申告ではなく、期限内申告書の訂正として扱われます(相続税法基本通達31-1)。

本記事でいう修正申告は、原則として申告期限後に税額不足が判明した場合の手続きを指します。

また、期限後申告をした後でも、その税額が不足していれば修正申告を行います。

新たな財産が次々に見つかったような場合には、修正申告を複数回行うこともあります。

修正申告・更正の請求・期限後申告の違い

「申告をやり直す手続き」には、修正申告のほかにもいくつかの種類があり、混同されがちです。

税額が増えるのか減るのか、誰が行うのかで、次のように整理できます。

| 手続き | こんなとき | 税額 | ポイント |

|---|---|---|---|

| 修正申告 | 当初の申告額が少なすぎた(財産の漏れ・評価誤りなど) | 増える (追加で納付) |

納税者が自主的に行う。税務署の更正を受ける前ならいつでも可能 |

| 更正の請求 | 当初の申告額が多すぎた(払い過ぎ) | 減る (還付) |

原則、申告期限から5年以内に税務署へ請求する |

| 期限後申告 | 申告期限までに申告そのものをしていなかった | 新たに納付 | 無申告加算税・延滞税の対象になる |

| 更正(処分) | 税務署が誤りを見つけて正す | 増減 | 税務署が職権で行う(納税者の手続きではない) |

ポイントは方向です。

申告額が少なすぎて税額が増えるのが「修正申告」、多すぎて税額が減る(戻ってくる)のが「更正の請求」です。

払い過ぎていた場合の取り戻し方は払いすぎた相続税は戻る|相続税還付の条件と手続きを相続専門税理士が解説で詳しく解説しています。

更正の請求の制度そのものは更正の請求とはもあわせてご覧ください。

相続税の修正申告が必要になる主なケース

修正申告が必要になるのは、当初の申告内容に不足や誤りがあり、正しくは相続税が増えるケースです。

実務でよくあるのは、次のような場面です。

1つ目は、申告後に新たな財産が見つかったケースです。

タンス預金や名義預金、把握していなかった預金口座や不動産などが後から判明することがあります。

生命保険金や死亡退職金といったみなし相続財産の計上漏れも典型例です。

申告から漏れやすい財産は相続税申告で漏れやすい財産ベスト10にまとめています。

2つ目は、財産の評価額に誤りがあったケースです。

特に土地の評価は複雑で、路線価の使い方や補正を誤って実際より低く評価していると、修正が必要になります。

土地の評価方法は相続税の土地評価を参考にしてください。

3つ目は、未分割申告をした後に遺産分割が確定したケースです。

法定相続分で仮に申告したあと分割が決まり、当初より多く取得した相続人は修正申告を行います(取得が減った相続人は更正の請求になります)。

更正の請求は、分割があったことを知った日の翌日から4か月以内です(相続税法32条)。

また、小規模宅地等の特例や配偶者の税額軽減を分割後に適用するには、当初の未分割申告書に申告期限後3年以内の分割見込書を添付し、原則として申告期限から3年以内に分割を完了することが必要です。やむを得ない事情で3年以内に分割できない場合は、別途、税務署長の承認申請(やむを得ない事情がある旨の承認申請書)が必要になります。

4つ目は、小規模宅地等の特例や配偶者の税額軽減などの特例を、要件を満たさないのに適用していたケースです。

特例の適用誤りは税額への影響が大きいため注意が必要です。

5つ目は、税務調査で財産の漏れや評価誤りを指摘されたケースです。

この場合は、指摘を受けてからの修正となるため、後述するペナルティが重くなります。

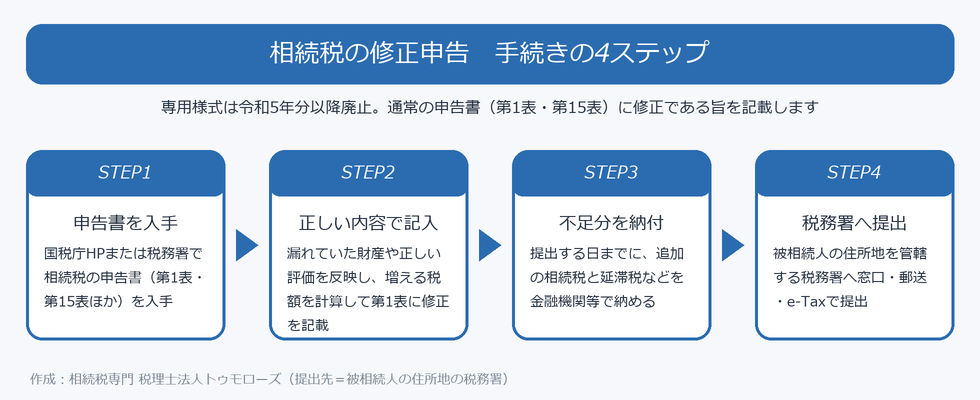

相続税の修正申告のやり方・手続きの流れ

修正申告は、次の4つのステップで進めます。

まず、相続税の申告書を入手します。

令和5年分以降は修正申告の専用様式が廃止され、通常の相続税の申告書に修正である旨を記載して提出する方式になりました。

申告書は税務署のほか、国税庁ホームページからダウンロードできます。

次に、正しい内容で記入します。

漏れていた財産や正しい評価額を反映し、増えた税額を計算します。

提出が必須なのは第1表(修正申告として記載)と第15表で、その他は内容に異動のあった表を提出します。

書類の全体像は相続税申告の必要書類一覧を参考にしてください。

そして、提出する日までに不足分の税額を納めます。

納期限はすでに過ぎているため、後述する延滞税もあわせて納付します。

最後に、被相続人の住所地を管轄する税務署へ提出します。

窓口・郵送・e-Taxのいずれの方法でも提出できます。

- 当初提出した相続税の申告書の控え

- 新たに判明した財産の資料(通帳・残高証明書・不動産の評価資料など)

- 評価をやり直した計算明細(土地の評価明細書など)

- 遺産分割が確定した場合は、確定後の遺産分割協議書

- 追加で納める相続税の納付書

相続税の修正申告にかかるペナルティ

修正申告では、不足していた相続税の本税に加えて、附帯税(ペナルティ)がかかる場合があります。

どのタイミングで修正申告をするかによって、負担は大きく変わります。

① 過少申告加算税

過少申告加算税は、申告額が少なかったことに対するペナルティです。

税務調査の通知を受ける前に、自主的に修正申告をすれば過少申告加算税はかかりません(国税通則法65条)。

一方、調査の通知後や、調査で指摘を受けてからの修正では、次のように加算税がかかります。

| 修正申告をするタイミング | 過少申告加算税 |

|---|---|

| 税務調査の通知より前に、自主的に修正申告した | かからない(0%) |

| 調査の通知後〜調査による更正を予知する前に修正申告した | 5%(※) |

| 調査で指摘を受けてから修正申告した・税務署に更正された | 10%(※) |

② 延滞税

延滞税は、本来の納期限(相続税の申告期限)の翌日から、納付した日までの日数に応じてかかる利息的な税金です。

税率は毎年見直され、納期限の翌日から2か月までと、それを超えた期間とで割合が変わります。

具体的な税率と計算方法は相続税のペナルティ|加算税・延滞税の税率と計算方法で解説しています。

なお、期限内申告書を提出したあと、1年以上経過してから修正申告をする場合は、重加算税が課される場合を除き、法定納期限から1年を経過する日の翌日から修正申告書を提出する日までの期間は、延滞税の計算期間から控除されます(国税通則法61条)。

そのため、延滞税は単純に「申告期限の翌日から修正申告日までの全期間」で計算されるわけではありません。

修正申告で追加で納める金額は、おおまかに次の式で整理できます。

追加で納める額 = 不足していた相続税(本税)+ 過少申告加算税 + 延滞税

・過少申告加算税 = 不足していた税額 × 0〜15%(修正するタイミングで変動)

・延滞税 = 不足していた税額 × 延滞税率 × 計算期間の日数 ÷ 365

延滞税率は、納期限の翌日から2か月までと、それを超えた期間とで異なります。

③ 重加算税・無申告加算税

財産を意図的に隠したり、事実を仮装したりして過少に申告していた場合は、過少申告加算税に代えて重加算税(35%)が課されます(国税通則法68条)。

相続税で重加算税の対象となる典型例として、国税庁の事務運営指針では、帳簿書類の改ざん・隠匿、課税財産の隠匿、架空債務の計上などが挙げられています。

仮装・隠ぺいは最も重いペナルティの対象です。

なお、そもそも期限までに相続税の申告をしていなかった場合は、修正申告ではなく期限後申告となり、無申告加算税の対象になります。

自主的な修正申告は早いほど有利

ここまで見たとおり、修正申告は「いつ行うか」で負担が大きく変わります。

申告の誤りや財産の漏れに気づいたら、税務調査の通知が来る前に、できるだけ早く自主的に修正申告をするのが有利です。

調査の通知前であれば過少申告加算税はかからず、延滞税も日数が短いほど少なくてすみます。

「指摘されるまで待つ」のではなく、自分から正すことが、結果的に負担を最小限に抑えることにつながります。

申告漏れがないかを事前に確認しておきたい場合は、書面添付制度の活用や、税務調査の連絡が来たらやるべきことも参考になります。

税務署からのお尋ねや照会が届いた段階で、申告内容を見直すことも有効です。

ただし、具体的な申告漏れや評価誤りを指摘された後の修正申告は、「更正を予知してされた修正申告」と判断され、過少申告加算税の軽減を受けられない場合があります(国税庁事務運営指針)。

お尋ね段階での見直しと、調査で指摘を受けた後の対応は区別して考える必要があります。

修正申告に期限はある?時効(除斥期間)との関係

修正申告そのものに、「いつまで」という固有の期限はありません。

税務署の更正を受ける前であれば、申告期限を過ぎていても修正申告ができます。

ただし、相続税を課すことのできる期間(除斥期間)には限りがあります。

相続税の除斥期間は原則として申告期限から5年、偽りその他不正の行為があった場合は7年です。

この期間を過ぎると、税務署も更正できなくなります。

時効・除斥期間の考え方は相続税の時効で詳しく解説しています。

とはいえ、誤りに気づいていながら放置すれば、延滞税は日々増え続け、調査で指摘されれば加算税も重くなります。

「期限がないから後でよい」ということにはならない点に注意してください。

相続税の修正申告は自分でできる?

修正申告は、内容が単純であれば自分で行うことも可能です。

たとえば、漏れていた預金が1口座だけで、評価に難しい論点がないようなケースです。

一方で、土地や非上場株式の評価が絡む場合や、特例の適用をやり直す場合、複数の相続人の税額に影響する場合は、専門的な判断が必要になります。

誤った修正申告をすれば、さらに修正が必要になることもあります。

自分で申告する場合の注意点は相続税申告は自分でできるがデメリット大も参考にしてください。

税理士に依頼すれば、正しい税額の計算はもちろん、過少申告加算税がかからないタイミングでの提出や、書面添付制度による調査対策まで含めて対応できます。

税理士報酬の目安は相続税申告の税理士報酬相場をご覧ください。

あなたは修正申告が必要?セルフチェック

次のいずれかに当てはまる場合は、修正申告が必要かどうかを確認することをおすすめします。

- □ 申告後に、申告書に入れていなかった預金・不動産・保険金などが見つかった

- □ 土地や株式の評価額が、実際より低く計算されていた可能性がある

- □ 未分割で申告し、その後の遺産分割で当初より多く取得することになった

- □ 小規模宅地等の特例や配偶者の税額軽減を、要件を満たさないのに適用していた

- □ 税務署からお尋ねが届いた、または税務調査の連絡があった

ひとつでも当てはまり、正しい税額が当初より増えそうなときは、修正申告の検討が必要です。

逆に、正しい税額が当初より減る(払い過ぎていた)場合は、修正申告ではなく更正の請求になります。

■ 国税通則法19条:申告した税額に不足があるときの修正申告

■ 国税通則法65条:過少申告加算税(調査通知前の自主修正は不適用)

■ 国税通則法68条:仮装・隠ぺいがある場合の重加算税

■ 国税通則法60条:納期限の翌日から納付日までの延滞税

■ 国税通則法70条:相続税の除斥期間(原則5年・不正があれば7年)

よくある質問

Q1.修正申告をせずに放置するとどうなりますか?

A.放置していると、税務署の調査で誤りが見つかり、更正処分を受ける可能性があります。

その場合、自主的に修正したときよりも過少申告加算税が重くなり、延滞税も日数の分だけ増えます。

誤りに気づいたら、早めに自主的に修正申告をするのが有利です。

Q2.修正申告で増えた相続税を一度に払えないときはどうすればよいですか?

A.追加で納める相続税の本税については、要件を満たせば延納や物納を検討できる場合があります。

ただし、加算税・延滞税は延納・物納の対象になりません(本税のみが対象)。

また、修正申告による追加本税について延納・物納を申請する場合、申請期限は原則として修正申告書の提出日です。

納税が難しいときの対処法は相続税が払えないときの対処法4選をご覧ください。

Q3.相続人の一人が新たな財産を見つけたら、相続人全員が修正申告するのですか?

A.新たな財産が見つかると相続財産の総額が変わり、各相続人の相続税も計算し直しになります。

その結果、納める税額が増える相続人が修正申告を行います。

誰がどの財産を取得するかによって、修正申告が必要な人は異なります。

Q4.修正申告をすると、かえって税務調査に入られやすくなりませんか?

A.自主的な修正申告は、誤りを正す誠実な対応であり、調査の通知前であれば過少申告加算税もかかりません。

むしろ、申告漏れを隠したままにしておくほうが、調査で指摘されたときのリスクは大きくなります。

Q5.一部の相続人は税額が増え、別の相続人は減る場合はどうなりますか?

A.未分割で申告した遺産の分割が確定したときなどに起こります。

当初より多く取得して税額が増える相続人は修正申告を、少なくなって税額が減る相続人は更正の請求を行います。

未分割からの手続きは未分割申告もあわせてご確認ください。

まとめ

相続税の修正申告は、申告後に財産の漏れや評価の誤りで税額が不足していたときに、不足分を自主的に追加で納める手続きです。

申告額が多すぎた場合の更正の請求とは逆方向で、税額が増えるのが特徴です。

最も大切なのは、誤りに気づいたら早めに対応することです。

税務調査の通知前に自主的に修正すれば過少申告加算税はかからず、延滞税も最小限ですみます。

反対に、払い過ぎていた場合は相続税の還付(更正の請求)で取り戻せる可能性があります。

相続税の申告後に財産漏れや評価誤りに気づいた方、税務署からお尋ねや税務調査の連絡が届いた方は、早めの対応が重要です。

修正申告のタイミングによって、過少申告加算税や延滞税の負担が大きく変わることがあります。

東京・新宿・横浜の税理士法人トゥモローズでは、当初申告書の見直し・申告漏れ財産の確認・修正申告と更正の請求・税務調査対応まで一括でサポートしています。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00