生産緑地の相続税評価|控除割合の計算と納税猶予を税理士が解説

- 生産緑地とは、市街化区域内にある農地のうち、建築などの制限を受ける代わりに固定資産税が軽減されている農地

- 相続税評価は、生産緑地でないものとして評価した価額から、買取りの申出ができる日までの期間に応じて5〜35%を控除して求める(評価通達40-3)

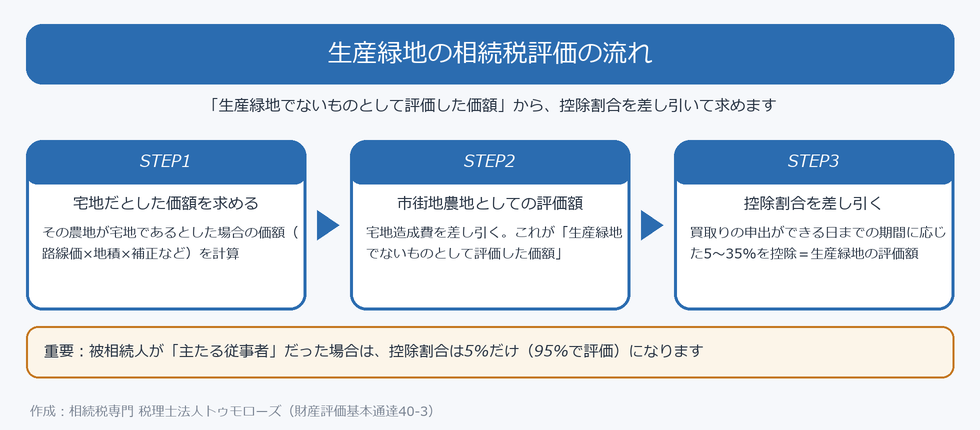

- 被相続人がその生産緑地の「主たる従事者」だった場合、控除割合は5%だけ(95%で評価)になる点に注意

- 特定生産緑地に指定しないと、買取りの申出ができる状態になり、控除割合は5%に縮む

- 農業を継ぐなら、農地等の相続税の納税猶予(措置法70条の6)を受けられる場合がある

親が市街化区域で農業を続けていた畑を相続したが、相続税の評価がよく分からない——。

「生産緑地だから評価が大きく下がるはず」と思っていたら、思ったほど下がらなかった——。

生産緑地の相続税評価には、ほかの農地や宅地とは違う独特のルールがあり、誤解されやすい論点がいくつもあります。

本記事では、相続専門の税理士が、生産緑地の評価の仕組み・控除割合・特定生産緑地・農地の納税猶予との関係まで、図解でわかりやすく解説します。

生産緑地とは?

生産緑地とは、市街化区域内にある農地などのうち、生産緑地法に基づいて生産緑地地区に指定されたものをいいます。

都市の中に農地や緑地を残すための制度で、地区面積は原則500平方メートル以上(市町村が条例で300平方メートルまで引き下げ可能)が要件です。

生産緑地に指定されている間は、原則として建築物の建築や宅地造成などに市町村長の許可が必要になり、農業を営むために必要な施設や市民農園に係る施設などを除き、原則として建てられません。

その代わりに、固定資産税は宅地ではなく農地として課税され、負担が大きく軽くなります。

一方で、所有者には「買取りの申出」という制度が用意されています。

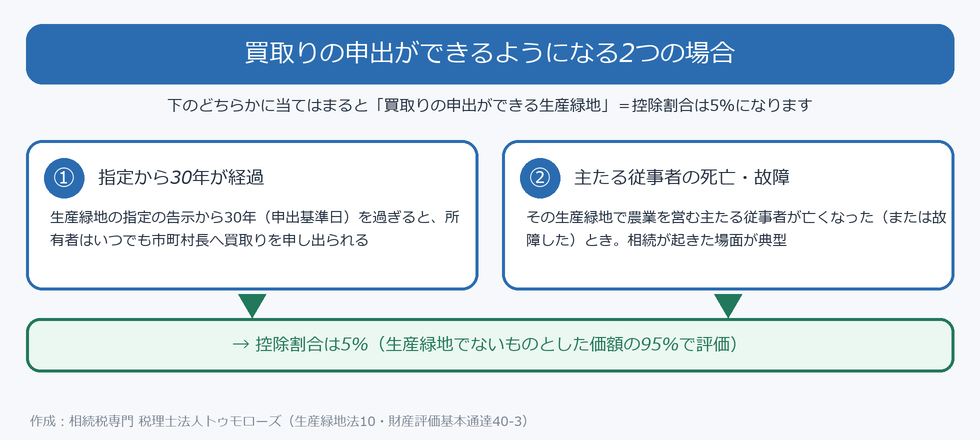

指定から30年が経過した日(申出基準日)以後や、その生産緑地で農業を営む主たる従事者が死亡した場合などには、市町村長に対して時価での買取りを申し出ることができます。

買取りが成立しなかったときは、申出から3か月後に行為制限が解除され、宅地への転用などができるようになります。

指定から30年が経過しただけでは、行為制限は自動的には解除されません。買取りの申出を行い、買取りが不成立になって初めて、行為制限が解かれます。

なお、同じ市街化区域内の農地でも、生産緑地に指定されていない一般の農地(宅地化が予定されている農地)は、評価も税負担も生産緑地とは異なります。

| 区分 | 相続税の評価 | 固定資産税・建築 |

|---|---|---|

| 生産緑地 | 市街地農地として評価した価額から控除割合(5〜35%)を差し引く | 農地課税(軽い)/建築は原則不可 |

| 一般の市街化区域農地 | 市街地農地として宅地に比準して評価(生産緑地のような控除なし) | 宅地並み課税/建築は農地法・都市計画法等の手続きを経て可能 |

| 宅地 | 路線価方式・倍率方式で評価 | 宅地課税/建築は可 |

生産緑地の相続税評価の基本

生産緑地の相続税評価は、次の考え方で求めます。

まず、その農地が宅地であるとした場合の価額を求め、そこから宅地造成費を差し引いて、市街地農地としての評価額(生産緑地でないものとして評価した価額)を計算します。

この段階では、路線価や奥行価格補正、不整形地補正などの宅地の評価ルールを使います。

土地評価の全体像は相続税の土地評価を、評価する範囲の区切り方は農地の評価単位を参考にしてください。

そのうえで、生産緑地でないものとして評価した価額から、一定の控除割合を差し引いた金額が、生産緑地の相続税評価額になります。

生産緑地の評価額 = 生産緑地でないものとして評価した価額 ×(1 − 控除割合)

※控除割合は5%〜35%。買取りの申出ができる日までの期間で決まります(評価通達40-3)。

たとえば、生産緑地でないものとして評価した価額が5,000万円で、控除割合が35%(買取りの申出までまだ期間がある場合)であれば、評価額は5,000万円×(1−0.35)=3,250万円です。

同じ土地でも、被相続人が主たる従事者で控除割合が5%なら、5,000万円×(1−0.05)=4,750万円となり、評価額は大きく変わります。

控除割合は「買取りの申出ができる日までの期間」で決まる

控除割合は、課税時期(被相続人の死亡の日)から、買取りの申出ができることとなる日までの期間に応じて、次のように定められています。

| 課税時期から買取りの申出ができる日までの期間 | 控除割合 |

|---|---|

| 5年以下 | 10% |

| 5年超 10年以下 | 15% |

| 10年超 15年以下 | 20% |

| 15年超 20年以下 | 25% |

| 20年超 25年以下 | 30% |

| 25年超 30年以下 | 35% |

| 買取りの申出ができる(主たる従事者の死亡など) | 5% |

買取りの申出ができる日が遠い(指定されてから間もない)ほど、行為制限が長く続くため控除割合が大きくなります。

逆に、すでに買取りの申出ができる状態であれば、控除割合は5%にとどまります。

買取りの申出ができる日は、原則として生産緑地の指定の告示から30年を経過する日(申出基準日)です。

特定生産緑地に指定されている場合は、その指定期限まで30年経過による買取り申出はできないため、課税時期からその期限までの期間に応じて控除割合を判定します。

ただし、特定生産緑地に指定されていても、主たる従事者の死亡・故障など別の買取り申出事由が生じている場合は、「買取りの申出ができる生産緑地」に当たり、控除割合は5%になります(国税庁タックスアンサーNo.4626)。

相続が起きた場面ではこの取扱いになることが多く、特定生産緑地だからといって必ずしも控除割合が大きくなるわけではありません。

したがって、控除割合を正しく求めるには、まず指定の年月日と特定生産緑地の指定状況、そして主たる従事者がだれだったかを確認することが出発点になります。

【間違えやすい】主たる従事者が亡くなった場合は控除5%だけ

ここが、生産緑地の評価で最も誤解されやすいポイントです。

相続が起きたということは、その生産緑地で農業を営んでいた人が亡くなったケースが少なくありません。

被相続人がその生産緑地の「主たる従事者」だった場合、買取りの申出ができる生産緑地に当たるため、控除割合は5%(95%で評価)にとどまります。

「生産緑地だから3割以上評価が下がる」と期待していると、実際には5%しか下がらず、想定より相続税が高くなることがあります。

ここでいう主たる従事者とは、その生産緑地で行われる農業に主として従事していた人をいいます。

必ずしも土地の所有者と一致するとは限らず、たとえば所有者である親に代わって子が中心となって耕作していた場合などは、判断が分かれることもあります。

被相続人が農業の中心だったのかどうかは、控除割合を左右する重要な事実です。

誰が主たる従事者だったかの判断に迷う場合は、評価を誤らないよう専門家に確認することをおすすめします。

特定生産緑地の指定と2022年問題

生産緑地の多くは1992年(平成4年)に指定され、30年後の2022年に申出基準日を迎えました。

これがいわゆる「2022年問題」です。

申出基準日までに特定生産緑地として指定を受ければ、買取りの申出ができる時期が10年先に延期され、その後も10年ごとに延長できます。

逆に、特定生産緑地に指定しないと、いつでも買取りの申出ができる状態になり、相続税評価の控除割合は5%まで縮みます。

あわせて固定資産税も、段階的に宅地並みの課税へと移行していきます。

さらに見落とされやすいのが、農地等の相続税の納税猶予への影響です。

特定生産緑地に指定しない場合、すでに適用を受けている納税猶予は次の相続が起きるまでは継続しますが、申出基準日以後に発生した相続については、農地等の相続税の納税猶予を受けられなくなります(国土交通省「特定生産緑地指定の手引き」)。

すでに相続が見込まれる農地では、特定生産緑地に指定するかどうかが、将来の相続税評価・固定資産税・納税猶予のすべてに直接影響します。

生産緑地と農地の相続税の納税猶予

生産緑地は、市街化区域内の農地でありながら、農地等の相続税の納税猶予(措置法70条の6)の対象になり得る点も大きな特徴です。

農業を営んでいた被相続人から生産緑地を相続した相続人が農業を継続する場合、一定の要件のもとで、農業投資価格を超える部分に対応する相続税の納税が猶予されます。

農業投資価格とは、農地として恒久的に利用することを前提に評価した価格で、宅地としての価額よりも大幅に低く設定されています。

そのため、市街地にある生産緑地では、納税猶予を受けられる金額が非常に大きくなることがあります。

そして、その農業相続人が亡くなるまで農業を続ければ、猶予されていた相続税は免除されます(終身営農)。

ただし、買取りの申出をしたり、農業をやめて宅地に転用したりすると、納税猶予は打ち切られ、猶予されていた相続税に利子税を加えて納めることになります。

評価控除(5〜35%)と納税猶予は、どちらか一方を選ぶ二者択一の関係ではありません。

まず評価通達40-3により控除割合を反映して評価したうえで、農業を継続する場合に、農地等の相続税の納税猶予を適用できるかを検討する関係です。

納税猶予の適用には、期限内に申告書を提出し、猶予税額・利子税に見合う担保を提供することと、3年ごとに継続届出書を提出することが必要です。

営農を続けない予定であれば、評価控除だけで足りるか、納税資金の準備で足りるかも含めて、早めの検討が必要です。

申告に必要な書類は相続税申告の必要書類一覧を、税理士に依頼する場合の費用は相続税申告の税理士報酬相場を参考にしてください。

相続した土地が生産緑地かどうかを確認する方法

相続した農地が生産緑地に当たるかどうかは、いくつかの方法で確認できます。

1つ目は、市町村の都市計画担当課に問い合わせる方法です。

生産緑地地区の指定の有無や、指定の告示日、特定生産緑地への指定状況を確認できます。

具体的には、都市計画証明・生産緑地地区指定証明・特定生産緑地指定通知書・固定資産税課税明細書・農業委員会の資料などが確認の手がかりになります。

また、生産緑地地区内の農地には、現地に「生産緑地地区」と書かれた標識が立てられていることが多く、固定資産税の課税明細でも農地として軽い課税になっているかを手がかりにできます。

相続税の申告では、これらの事実関係を確認したうえで、市街地農地としての評価額と控除割合を計算します。

雑種地や宅地など、現況が農地でない土地が混在する場合は、雑種地の評価とあわせて利用単位ごとに区分して評価します。

また、所有する一団の農地のうち一部だけが生産緑地である場合は、生産緑地部分と非生産緑地部分をそれぞれ別の「利用の単位となっている一団の農地」として評価します(国税庁質疑応答「市街地農地等の評価単位」)。

生産緑地は農地として管理しなければならない制約があるため、隣接する一般の市街地農地と利用状況が異なると判断されるためです。

相続後に必要な手続き(農地法3条の3届出)

生産緑地を含む農地を相続したときは、相続税申告のほかに、農地法上の届出が必要です。

具体的には、農地(生産緑地を含む)を相続で取得した相続人は、農地法3条の3に基づいて、農地の所在地の農業委員会に届出をしなければなりません(農林水産省「農地相続ポータル」)。

届出の期限は、相続を知ったときから10か月以内が目安です。

怠ると過料の対象になることがあるため、相続税申告と並行して進めることをおすすめします。

評価と申告に加え、相続登記や農業委員会への届出までを総合的に進めたい場合は、税理士・行政書士・司法書士の連携で対応するのが効率的です。

相続手続き全体の流れは、相続手続きをワンストップで依頼するメリットもご参照ください。

生産緑地の評価で間違えやすいポイント

生産緑地を相続したときは、次の点を確認しておくと評価の誤りを防げます。

なお、生産緑地のうち農地そのものは、宅地等を対象とする小規模宅地等の特例の原則対象外です。

- □ その農地が、本当に「生産緑地地区」に指定されているか(市町村で確認できる)

- □ 被相続人がその生産緑地の「主たる従事者」だったか(該当すると控除は5%)

- □ 特定生産緑地の指定を受けているか、申出基準日からの期間は何年か

- □ 控除前の「生産緑地でないものとして評価した価額」を正しく計算しているか

- □ 農地等の相続税の納税猶予を使うか(農業を継続するか)を決めているか

■ 生産緑地法8・10:行為制限と買取りの申出(30年経過・主たる従事者の死亡など)

■ 財産評価基本通達40-3:生産緑地の評価(控除割合5〜35%、買取り申出可能なら5%)

■ 租税特別措置法70条の6:農地等についての相続税の納税猶予及び免除

■ 農地法3条の3:相続による農地取得時の農業委員会への届出

■ 国土交通省「特定生産緑地指定の手引き」:申出基準日以後の相続では納税猶予不適用

よくある質問

Q1.生産緑地を相続すると、評価は必ず大きく下がりますか?

A.必ずしも大きく下がるとは限りません。

控除割合は5〜35%と幅があり、特に被相続人が主たる従事者だった場合は5%にとどまります。

「生産緑地だから3割以上下がる」と決めつけず、控除割合を正しく判定することが大切です。

Q2.農業を続けるつもりがない場合、生産緑地はどうなりますか?

A.買取りの申出ができる場合は、市町村長へ申し出ることができます。

買取りが成立しなければ、申出から3か月後に行為制限が解除され、宅地への転用や売却ができるようになります。

ただし、この場合は農地の納税猶予を受けることはできません。

Q3.生産緑地を相続する場合、相続税の納税資金はどう準備すればよいですか?

A.生産緑地は評価額の控除があっても、主たる従事者の死亡時は控除5%にとどまり、面積が大きいと相続税が高額になりがちです。

農地はすぐに売却・現金化しにくいため、納税資金の準備が課題になります。

生命保険の活用や農地等の納税猶予の検討を、早めに進めることが大切です。

Q4.夫婦や親子で共有している生産緑地では、主たる従事者は誰で判定しますか?

A.主たる従事者は、その生産緑地で実際に農業に主として従事していた人で判断します。

名義上の共有割合ではなく、誰が中心となって耕作していたかが重要です。

被相続人が主たる従事者だったかどうかで控除割合が変わるため、営農の実態を確認しておく必要があります。

Q5.生産緑地の評価額が高すぎる気がします。見直せますか?

A.控除割合の適用誤りや、もとになる市街地農地の評価の誤りがあれば、評価を見直せる場合があります。

すでに申告して相続税を納め過ぎていたときは、相続税の還付(更正の請求)で取り戻せる可能性があります。

まとめ

生産緑地の相続税評価は、生産緑地でないものとして評価した価額から、買取りの申出ができる日までの期間に応じた控除割合(5〜35%)を差し引いて求めます。

最も注意すべきは、被相続人が主たる従事者だった場合は、控除割合が5%にとどまる点です。

生産緑地を相続した場合、控除割合の判定、主たる従事者の確認、特定生産緑地の指定状況、農地等の納税猶予の適用可否によって、相続税額が大きく変わります。

税理士法人トゥモローズでは、生産緑地の相続税評価・農地の納税猶予・納税資金対策・相続後の農地手続きまで、グループ内の専門家と連携して対応しています。

東京・新宿・横浜で生産緑地の相続にお悩みの方は、お早めにご相談ください。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00