相続税の土地評価 これだけ読めば大丈夫! 評価方法をわかりやすく解説

こんにちは。

相続税専門の税理士法人トゥモローズです。

相続税を計算するための土地の評価をどのようにすれば良いかご存知ですか?

大きく分けて路線価方式と倍率方式の2つの方法があります。

路線価方式は、「路線価✕補正率✕面積」で算出し、

倍率方式は、「固定資産税評価額✕倍率」で算出します。

上記算式は財産評価基本通達という国税庁が定める土地の評価方法です。

このコラムでは主に上記算式のそれぞれの計算要素について詳しく解説していきます!

また、土地の相続税評価には、この財産評価基本通達による評価以外にも「不動産鑑定士による鑑定評価」や「売却価額」による評価も採用できる可能性があります。

これらの評価方法についても簡単に解説していきます。

今回のコラムを最後まで読んでいただければ土地の相続税評価額の基礎はもちろん、少し踏み込んだ応用的な部分もご理解いただけると思います。

相続税を低く抑えられるかどうかは土地評価をどれだけ抑えられるかと言っても過言ではありません。

また、土地を過少に評価して後日税務署から指摘を受けてしまうとペナルティも発生します。

すなわち、土地評価は低く評価しすぎても高く評価しすぎても駄目なのです。

税務署に指摘されず、相続税を最小限に抑えるために是非本コラムをご活用ください!

動画で知りたい人は下記YouTubeから、テキストで確認したい人はこのままスクロールして一番最後までお読みください!

1.原則的な評価方法(財産評価基本通達)

財産評価基本通達とは、国税庁が定めた相続税や贈与税における財産を評価するための指針です。

財産評価基本通達は法律ではありませんので法的拘束力はありませんが、実務上、相続税の土地評価は相当特殊なケースを除きこの通達で評価することとなります。

財産評価基本通達による土地の評価は、「路線価方式」と「倍率方式」の2つの方法があります。

以下にそれぞれの方法をわかりやすく解説していきます。

① 路線価方式

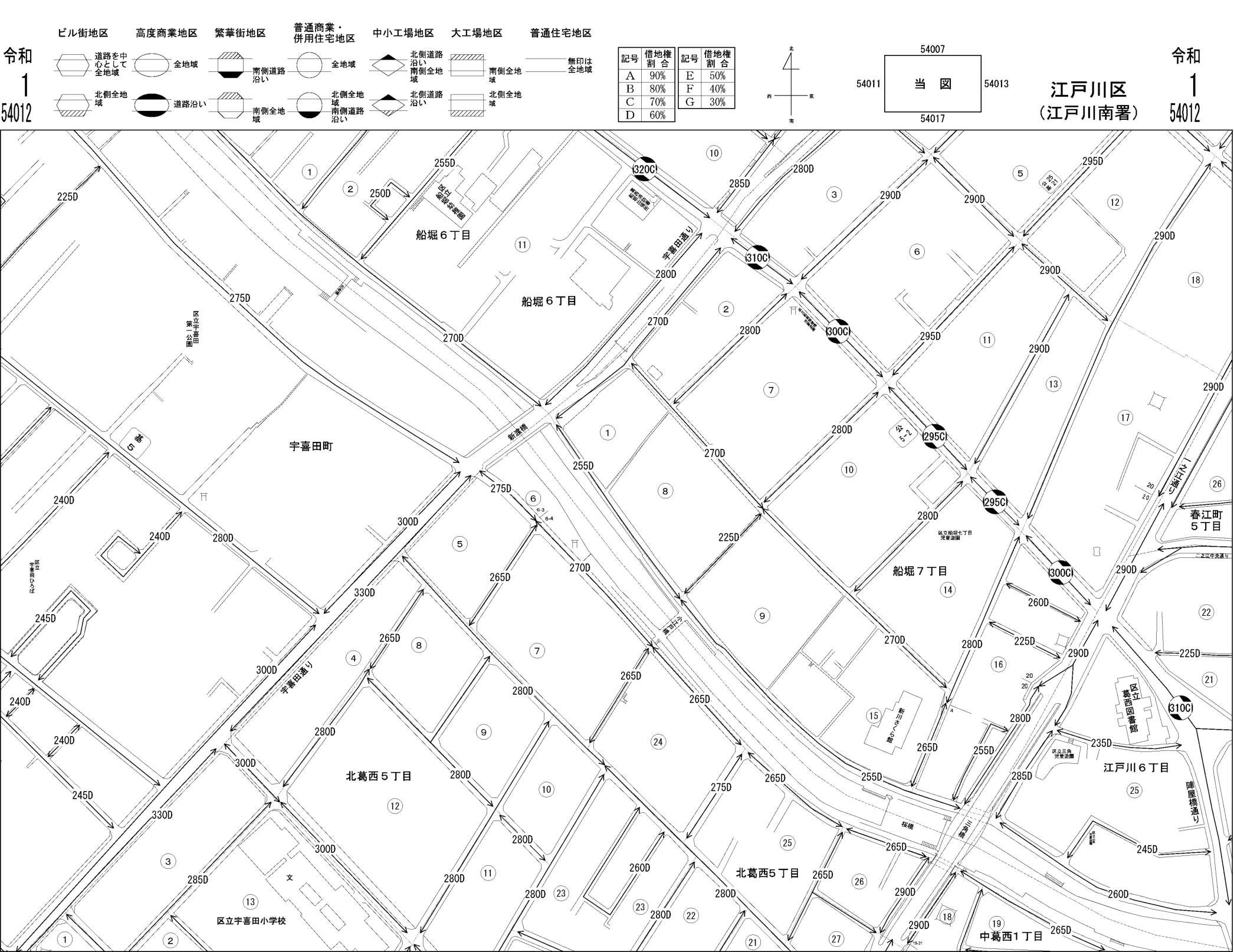

国税庁は日本全国の市街地の道路に毎年1月1日における1㎡当たりの価格を決定します。

その価格が記載されている地図が路線価図です。

この路線価図は、毎年7月1日に国税庁HPで公表されます。

路線価方式とはこの路線価図に基づいて土地を評価する方法です。

■路線価方式の評価方法

路線価方式の土地の相続税評価は下記算式により算出します。

対象地の前面道路の路線価 ✕ 各種補正率 ✕ 地積 ✕ 持分 ✕ 権利調整

全体像をイメージしていただこうと最初に算式を記載しましたが、現状では上記算式の意味がわからないと思います。

最後まで読んでいただければこの算式の意味を理解していただけると思います。

■路線価方式の対象となる土地とは

路線価は日本全国すべての道路に設定されているわけではありません。

路線価が設定される地域は、「市街地的形態を形成する地域」に限られています。すなわち、市街化が進んでいない田舎のほうでは路線価は設定されないのです。

したがって、路線価方式の対象となる土地とは、「市街地的形態を形成する地域」に所在する土地ということになります。

ちなみに、この地域以外に所在する土地については、下記②で紹介する倍率方式により評価します。

■路線価が設定される道路とは

「市街地的形態を形成する地域」の道路すべてに路線価が設定されるわけではありません。

路線価が設定される道路は、「不特定多数の者の通行の用に供されている道路」に限られます。

道路法の道路でもなく、建築基準法の道路でもなく、「不特定多数の者の通行の用に供されている道路」であれば路線価が設定されるのです。

路線価についての詳しい説明は、路線価とは?相続税申告における土地の評価指標をわかりやすく徹底解説を参照してください。

路線価が設定されていない下記のような道路に面する土地はどうすれば良いのでしょうか。

このような土地は納税者が税務署に申請をして路線価を設定してもらいます。これを特定路線価といいます。

詳しくは、相続税の特定路線価を徹底解説を参照してください。

■評価の手順

路線価方式の評価の手順は下記の通りです。

□評価資料の収集

□評価単位の決定

□地積の確認

□各種補正率の適用

□持分の確認

□各種権利の確認

それでは、一つ一つ順を追って手順を確認してみましょう。

■評価資料の収集

土地の相続税評価で必要となる主な資料は下記の通りです。

□路線価図

□調整率表

□住宅地図

□地図(公図)

□測量図

□全部事項証明書(登記簿謄本)

□固定資産税課税明細書

□都市計画図

□道路台帳

□道路種別図

□土砂災害特別警戒区域内マップ

□路線価図

国税庁HPで取得します。

国税庁HP 路線価図

亡くなった年の年度のものを取得します。

□調整率表

各種補正率が記載されている表で、国税庁HPで取得します。

国税庁HP 調整率表

□住宅地図

住宅地図とは、表札表示による居住者が表示されている地図をいいます。

ゼンリン住宅地図が有名です。

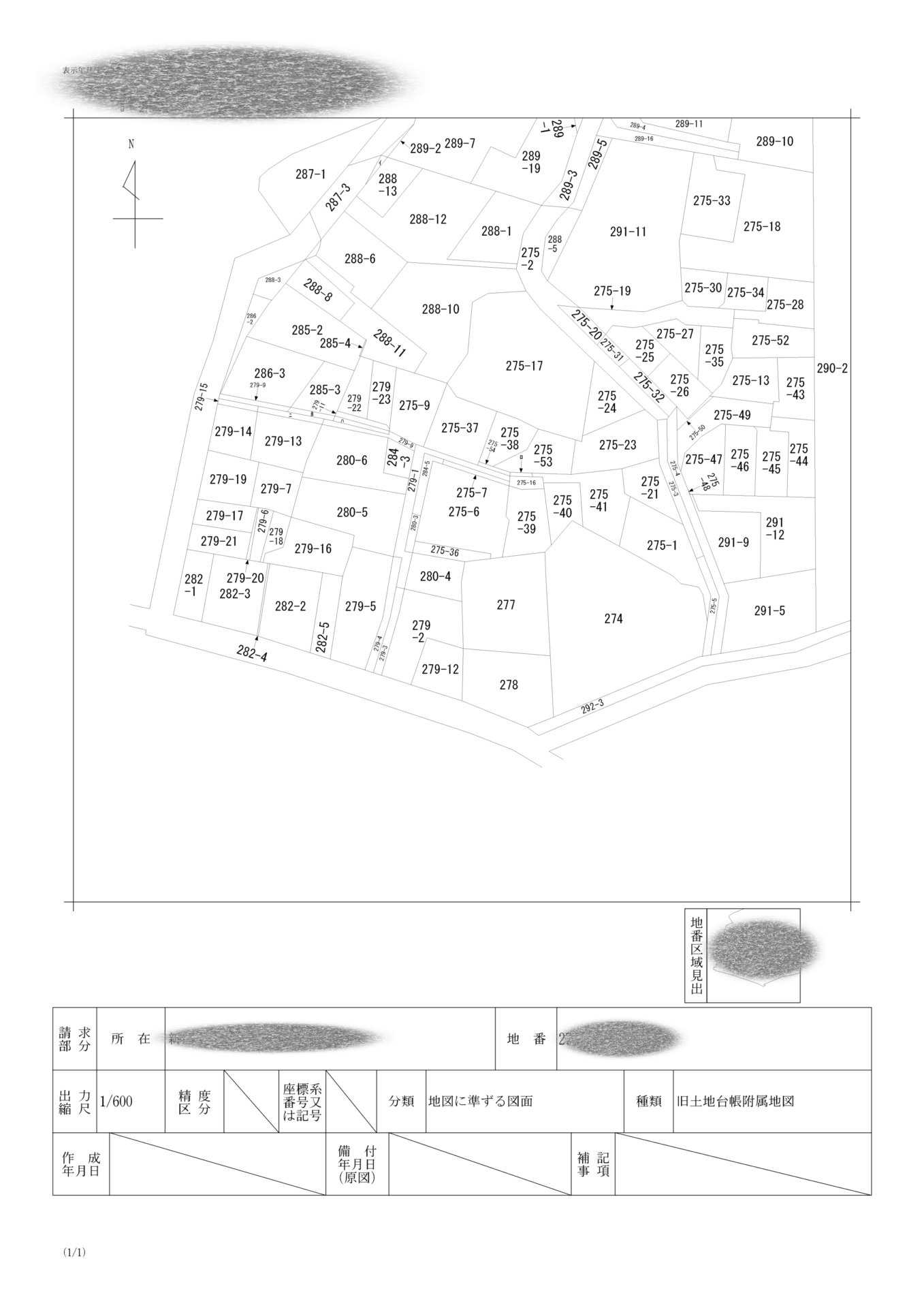

□地図(公図)

土地の地番、形、所在が記載されている地図で法務局で取得します。

登記情報提供サービスのサイトでも取得が可能です。

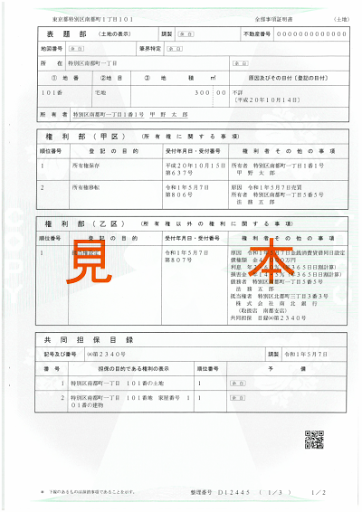

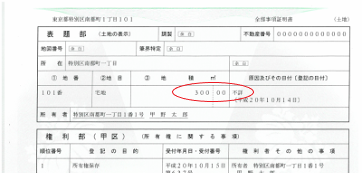

□全部事項証明書(登記簿謄本)

土地の地番、地積、所有者等が記載されているものでその土地の自己紹介文みたいな感じです。

こちらも法務局で取得します。

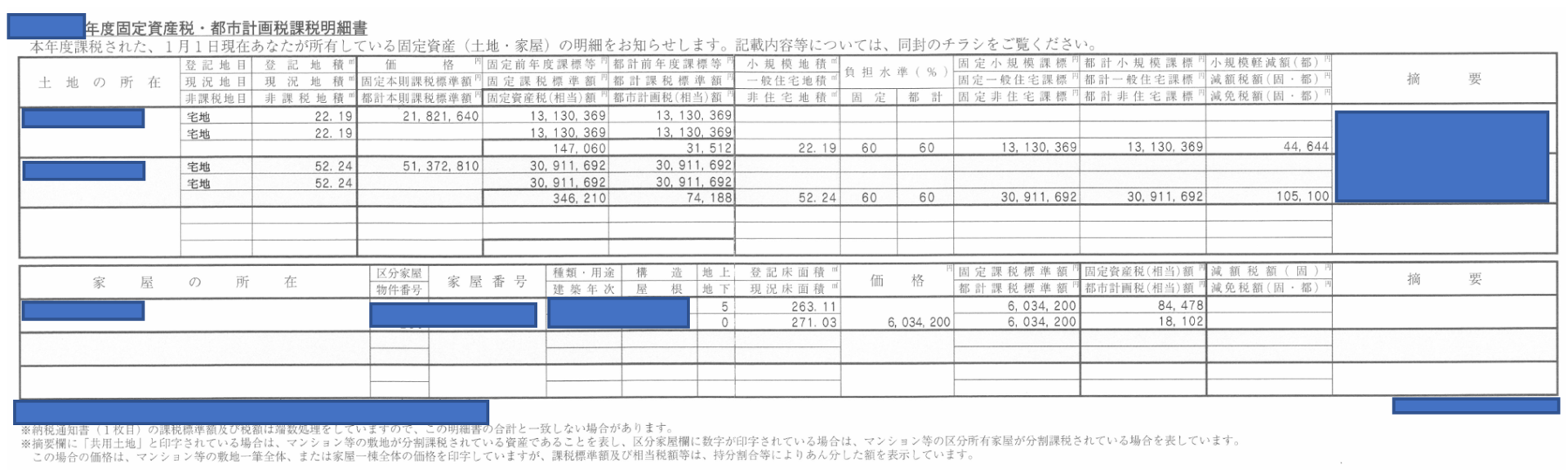

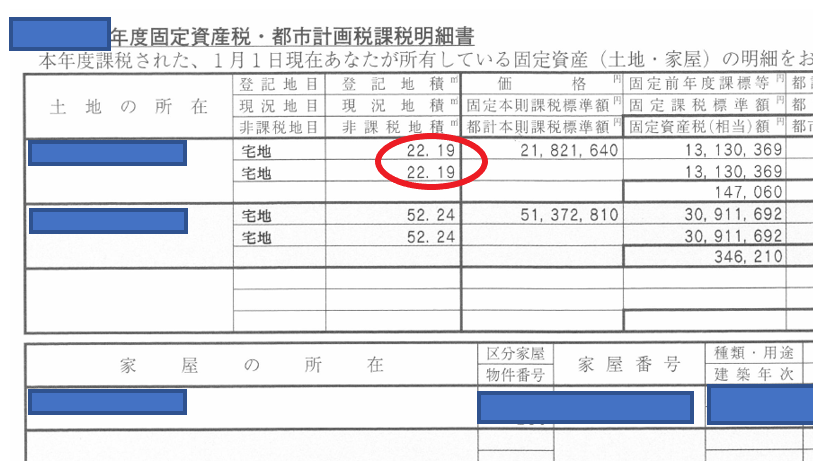

□固定資産税課税明細書

毎年4月から5月頃にかけて市区町村から送られてくる固定資産税の納税通知書に同封されている書面です。

その土地の地積や固定資産税評価額が記載されています。

□都市計画図、道路台帳、道路種別図

各市区町村のHP等で取得します。

容積率が2以上の土地の評価減、都市計画道路予定地の評価減、セットバックの評価減、地積規模の大きな宅地の評価減、無道路地の評価減等で使用します。

□土砂災害特別警戒区域内マップ

各市区町村のHP等で取得します。

土砂災害特別警戒区域内にある宅地の評価減をするときに使用します。

詳しくは、【相続税】土砂災害特別警戒区域内にある宅地の評価を徹底解説を参照してください。

■評価単位の決定

評価資料が揃ったら次にやるべきは評価単位を決めることです。

評価単位を決めるとは、例えば、自宅と貸駐車場が並んでいたときに一緒に評価するのか、別々に評価するのかを決めることをいいます。

原則は、土地の種類(地目ごと)に評価しますが、この原則以外にも様々な決まりがあります。

評価単位を制するものは土地評価を制すると勝手に私が言っています。

評価単位の詳しい説明は、【相続税】土地の評価単位を徹底解説!を参照してください。

■地積の確認

土地の評価は、1㎡当たりの評価額に地積(大きさ、面積)を乗じて計算します。

1㎡当たりの評価額を求めることが土地評価の醍醐味となりますが、地積がどのくらいかも非常に重要な要素となります。

土地の地積は登記簿謄本か固定資産税課税明細書で確認します。

なお、一言で地積といっても登記地積(登記簿上の地積)、課税地積(固定資産課税上の地積)、現況地積(固定資産税上の現況地積)など様々な種類が存在します。

相続税の評価では、相続開始日における「実際の面積」を使用して評価します。財産評価基本通達8項にそのように定められています。

財産評価基本通達8

地積は、課税時期における実際の面積による。

この実際の面積は、必ずしも測量をしないといけないというわけではありませんが、縄伸び等をしている関係で登記地積と実際の面積が大きく乖離している場合には測量をしたほうが良いでしょう。

地積についての詳しい解説は、土地の相続税評価で重要な「地積」をわかりやすく徹底解説をご参照ください。

■各種補正率の適用

対象地が接している道路の路線価に対象地特有の補正を加味していきます。この作業が土地評価の一番重要な工程となります。

この補正は大きく2つに分けることができます。

「増額補正」と「減額補正」です。

ほとんどの補正は減額補正となります。

■増額補正

複数の道路に接している土地は増額補正の対象となります。

詳しくは、側方路線影響加算の基本と加算の有無を徹底解説を参照してください。

■減額補正

減額補正については、数多く存在します。先程紹介した調整率表に記載されていない減額手法も存在ます。

ここでは主な補正を以下に紹介します。

□奥行価格補正:奥行きが長い又は短い場合に使う補正

奥行価格補正率とは?早見表・地区区分・奥行距離の求め方を計算例つきで税理士が解説

□不整形地補正:土地の形が悪い場合に使う補正

【形の悪い土地】不整形地の減額評価の基本と具体例を徹底解説

□規模格差補正:土地の大きさが大きい場合に使う補正

地積規模の大きな宅地の評価(規模格差補正率)を徹底解説【広大地の抜本改正】

□無道路地補正:建築基準法の接道義務を満たさない土地に使う補正

無道路地の相続税評価をわかりやすく徹底解説

□間口狭小補正:間口が狭い場合に使う補正

土地の相続税評価 間口距離の求め方と間口に関する各種補正

□奥行長大補正:奥行/間口の割合が2以上の場合に使う補正

土地の相続税評価 間口距離の求め方と間口に関する各種補正

□がけ地補正:がけ地(傾斜地)がある土地に使う補正

がけ地のある宅地の相続税評価|がけ地補正率の使い方と計算を税理士が解説

□容積率の異なる2以上の地域:容積率が異なる2以上の地域にわたる宅地に使う補正

容積率の異なる2以上の地域にわたる宅地の相続税評価|20-7の計算を税理士が解説

□私道:私道として利用されている宅地の評価

【相続税】私道の評価のパターンと路線価との関係を徹底解説

□宅地造成費:市街地農地・市街地山林・市街地原野などを宅地とみなして評価するときに控除する費用

宅地造成費とは?相続税評価での使い方と金額表(整地・地盤改良・土盛・土止)を税理士が解説

□造成中の宅地:宅地化のための造成工事が課税時期に進行中の土地に使う補正

造成中の宅地の相続税評価(財産評価基本通達24-3)

□セットバック:4m未満の道路に面する土地に使う補正

セットバックを必要とする宅地の相続税評価(財産評価基本通達24-6)

□都市計画道路予定地:都市計画道路の予定地となっている場合の補正

都市計画道路予定地の相続税評価をわかりやすく完全解説

■持分の確認

亡くなった人がその土地の持分をどのくらい持っていたかを確認します。100%所有しているケースも多いですが、親族とかと共有所有してるケースも多々あります。

確認方法は、登記簿謄本の権利部(甲区)を見ます。

仮に、亡くなった人の持分が50%であれば、その土地の評価は、

「1㎡当たりの補正後の路線価✕地積✕50%」

と計算します。

■各種権利の確認

地積もわかり、1㎡当たりの価格も算定できれば8割型土地の評価が完了します。

というか、自分で使っている土地であればそこで試合終了です。

自分で使っている土地以外についてはその貸している権利の内容に応じて一定の計算が必要となります。

主な内容は下記の通りです。

□他人に建物の敷地として貸している土地(貸宅地)

貸宅地の相続税評価をわかりやすく徹底解説

定期借地権の目的となっている宅地の相続税評価を徹底解説

□自己所有の建物を他人に貸している土地(貸家建付地)

貸家建付地(賃貸建物の敷地)の相続税評価を徹底解説

□他人に建物以外の敷地として貸している土地(貸し付けられている雑種地)

貸し付けられている雑種地の相続税評価を徹底解説

□高圧線下の土地(区分地上権に準ずる地役権の目的となっている土地)

高圧線下の土地(区分地上権に準ずる地役権の目的となっている土地)の相続税評価

□配偶者居住権を設定する場合

配偶者居住権の相続税評価を徹底解説!

□建物所有を目的として他人から借りている土地(借地権)

借地権の相続税評価をパターン別に徹底解説

定期借地権の相続税評価を徹底解説

■その他特殊な土地の評価

上記以外にも特殊な土地については様々な土地の評価方法が存在します。以前トゥモローズのホームページで解説したものを下記にご紹介します。

屈折路に面する土地の相続税評価を徹底解説

土地区画整理事業施行中の土地の相続税評価を徹底解説!

赤道・青道のある土地の相続税評価

マンションの相続税評価額をわかりやすく徹底解説!

タワマン節税封じの最新情報! 国税庁がマンション評価の見直し方針固める

生産緑地の相続税評価|控除割合の計算と納税猶予を税理士が解説

5分あれば理解できる!純農地と中間農地の相続税評価

山林の相続税評価を徹底解説

雑種地(駐車場、資材置き場、空き地等)の相続税評価を徹底解説!

駐車場の相続税評価を徹底解説

ゴルフ場用地の相続税評価を徹底解説!

高低差のある土地の相続税評価を徹底解説!

【線路近くの土地評価】電車の騒音、振動は10%減が可能?

地下埋設物がある土地の相続税評価

埋蔵文化財包蔵地の相続税評価

土壌汚染地の相続税評価

速報!【最高裁総則6項訴訟は納税者敗訴】不動産を使った相続税の節税は今後どうなる?

【令和8年度税制改正・相続税】賃貸不動産節税に規制!5年ルールの衝撃

貸付用不動産・不動産小口化商品は令和8年中に贈与すべきか?!

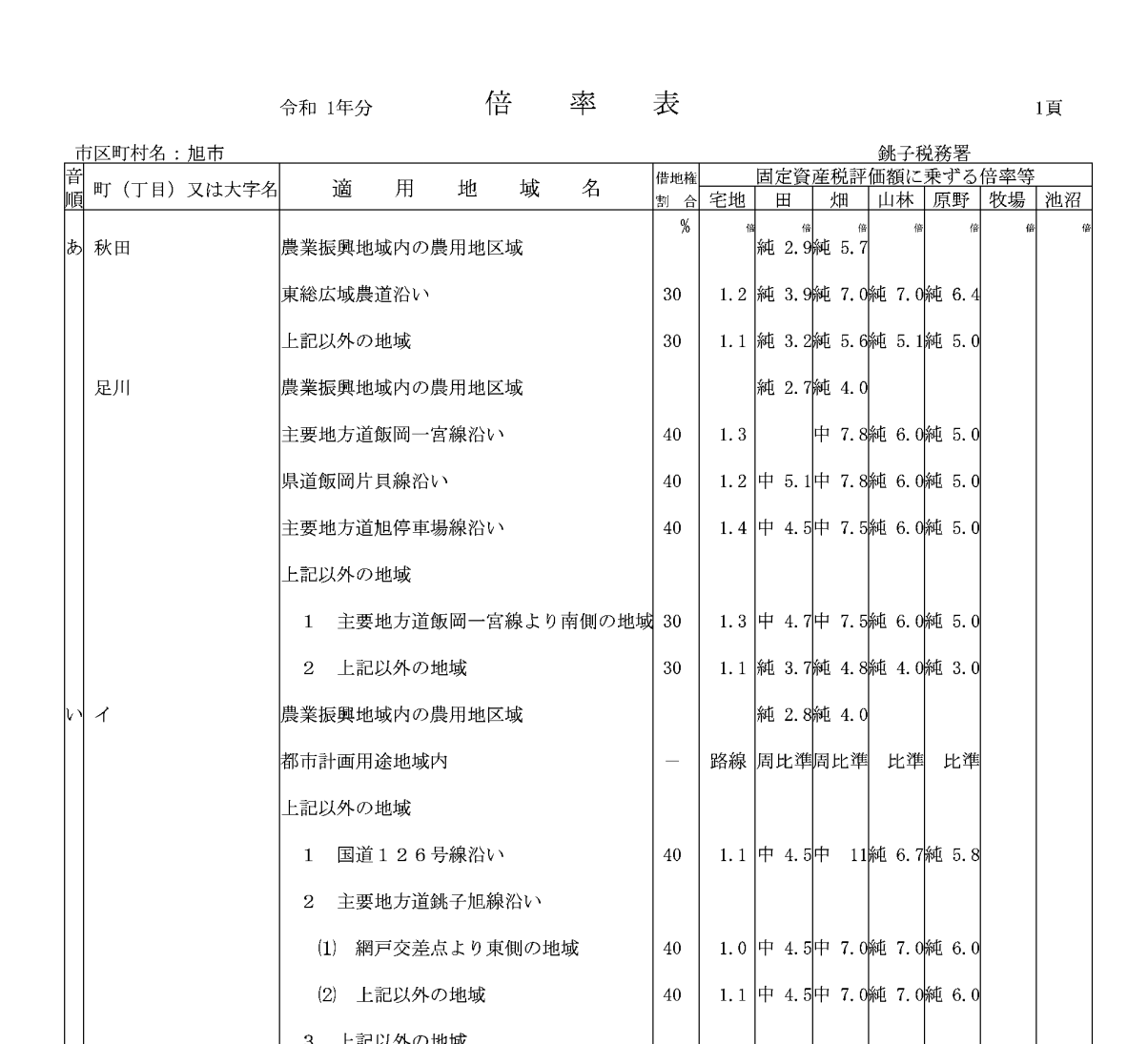

② 倍率方式

倍率方式は路線価方式に比べ簡単ですので簡潔に解説します。

■倍率方式の対象となる土地とは

倍率方式の対象となる土地は、路線価方式以外の土地、すなわち、「市街地的形態を形成する地域」以外に所在する土地です。

■倍率方式の評価方法

倍率方式の評価方法は下記算式により求めます。

固定資産税評価額✕倍率

倍率は、下記のような倍率表に所在地ごとに定められていて、倍率表は国税庁HPで確認できます。

■倍率方式の留意点

倍率方式であっても下記のような補正を加味できる可能性があります。

□セットバック補正

□規模格差補正

また、固定資産税評価額が過大に評価されている可能性もあるため、パッとみて疑義があるような土地については、役所にて評価額の根拠を確認し、是正してもらうこともあります。

2. 特例的な評価方法①(不動産鑑定士による鑑定評価)

不動産鑑定士という不動産の専門家に鑑定評価をしてもらって、その評価額を基に相続税申告をする方法です。

例えば、建築基準法上の道路ではないのに路線価がついてしまっていたり、近隣と比べ路線価が明らかに不合理であったり、借地権等の権利関係がややこしかったり、地中に埋蔵物があったりなど、財産評価基本通達で評価してしまうと実態を表せないような超問題児な土地については、不動産鑑定士に鑑定評価を算出してもらうと財産評価基本通達の評価額より低くなるケースが多いでしょう。

なお、不動産鑑定士に鑑定を依頼すると数十万円~百万円くらいの鑑定報酬がかかるため鑑定報酬を超えるくらい相続税を減額できないとコスト倒れになる可能性もあるため慎重に判断しましょう。

また、不動産鑑定士による鑑定評価が必ず税務署から認められるというわけではありません。

過去の裁判例等では鑑定評価が認められなかったケースも散見されます。

参考までに最新の裁判例等をいくつか転載します。

鑑定評価が認められなかった裁判例等

平成31年1月18日東京地方裁判所判決

本件は、原告が相続により取得した土地及び建物の価額について鑑定評価額により評価して相続税の申告をしたところ、処分行政庁から、その相続の対象となった土地及び建物の価額を財産評価基本通達(評価通達)に基づき評価すべきであるとして、相続税の更正処分等を受けたため、相続の対象となった土地及び建物のうち本件南麻布土地及び本件銀座土地(本件係争土地)について、評価通達による本件係争土地の評価額はいずれも相続税法22条に規定する時価を著しく超えるものであり、更正処分等には違法がある旨主張して、更正処分等の取消しを求める事案である。

評価対象の財産に適用される評価通達の定める評価方法が適正な時価を算定する方法として一般的な合理性を有するものであり、かつ、当該財産の相続税の課税価格がその評価方法に従って決定された場合には、その課税価格は、その評価方法によるべきではない特別の事情がない限り、相続開始時における当該財産の客観的交換価値としての時価を上回るものではないと推認するのが相当である。

路線価方式による宅地の価額は、路線価を基として評価されるものであるところ、路線価は、売買実例価格、公示価格等を基として、1年間の地価変動に対応するなどの評価上の安全性を考慮して公示価格の80%程度の水準を目処として定められるものであるから、地価が1年間で20%を超えて下落するような事情がない限りは、路線価方式による宅地の価額が地価変動を理由に時価を超えることはなく、路線価や公示価格の評価時点と相続開始日との間に一定の時間差があることをもって、直ちに路線価方式の合理性が失われるものではない〔なお、本件係争土地について、平成23年1月1日から相続開始時までの間に20%を超える地価の変動があったとはうかがわれない。〕。

相続税法の趣旨からすれば、納税者が鑑定意見書等に基づいて財産の時価を算出した場合に、仮に、当該鑑定意見書等による評価方法が一般に是認できるものであり、それにより算出された価格が財産の客観的な交換価値と評価し得るものであったとしても、当該算出価格が評価通達の定める評価方法に従って決定した評価額を下回っているというのみでは、評価通達の定める評価方法に従って算出された価額が相続税法22条に規定する時価を超えるものということはできない。

本件係争土地について評価通達の定める評価方法によるべきではない特別の事情がある旨主張する原告の主張はいずれも理由がなく、本件全証拠によっても、本件係争土地について評価通達の定める評価方法によるべきではない特別の事情があるとは認められない。

平成30年10月30日東京地方裁判所判決

相続税法の趣旨からすれば、評価対象の財産に適用される通達に規定する評価方法が適正な「時価」を算定する方法として一般的な合理性を有するものであり、かつ、当該財産の相続税の課税価格がその評価方法に従って決定された場合には、相続財産の価額は、同通達に規定する評価方法を画一的に適用することによって、当該財産の「時価」を超える評価額となり、適正な時価を求めることができない結果となるなど、同通達に規定する評価方法によるべきではない特別な事情がない限り、同通達に規定する評価方法によって評価するのが相当であり、同通達に規定する評価方法に従い算定された評価額をもって「時価」であると事実上推認することができるものというべきである〔最高裁平成25年判決(最高裁平成25年7月12日第二小法廷判決・民集67巻6号1255頁)参照〕。

原告らは、評価通達に基づく価額は、A鑑定書に係る評価額及び本件各近隣土地に係る鑑定内容に比較して高額であり、「特別の事情」に該当すると主張する。しかし、納税者が鑑定意見書等に基づいて財産の時価を算出した場合、仮に当該鑑定意見書等による評価方法が一般に是認できるもので、それにより算出された価格が財産の客観的な交換価値として評価し得るものであったとしても、当該算出価格が評価通達の定める評価方法に従って決定した評価額を下回っているだけでは、評価通達の定める評価方法に従って決定した価額が当然に時価を超えるものとして違法になることはないといえる。

この点、原告らは、「特別の事情」につき、評価通達の定める評価方法によって本件各土地(土地区画整理事業の施行地区内に所在する土地)に係る評価額が、A鑑定書及び本件各近隣土地に係る鑑定内容に比して高額であると述べるにすぎず、評価通達を正しく適用したとしても本件各土地の時価を適切に算定することができないことを基礎付ける事情について何ら具体的に主張立証してない。

その点を措くとしても、A鑑定書は、本件土地2ないし4の取引事例比較法において、基準地(宅地見込地)から「一般住宅地区」にある本件土地2ないし4の価額を求めるに当たり、原告らは、種別の差異に基づく補正として、「周辺の利用状態 -17」として調整されていると主張するが、A鑑定書では、いかなる理由に基づいて上記割合の減算をしたのかについて合理的な説明がされていない。また、A鑑定書では、比準価格の査定において、本件土地1及び本件土地5につき、「規模大」であるとして、本件土地1につき30パーセント、本件土地5につき25パーセントの減価をしているが、地積過大であることを理由に減算するのであれば、いかなる理由に基づいて上記割合の減算したのかについて合理的な説明がされるべきであるところ、A鑑定書では何ら説明がされていない。

以上のとおり、A鑑定書については上記問題点を指摘することができるから、A鑑定書における評価額が本件各土地の時価であるとはいえず、A鑑定書における評価額をもって、本件各土地について、評価通達に規定する評価方法によるべきではない「特別の事情」があるとは認められない。

鑑定評価が認められた裁判例等

納税者が主張した不動産鑑定士による「鑑定評価」そのものは認められなかったものの、特別な事情があるとして審判所の鑑定評価が採用された事案です。

平成31年1月18日東京地方裁判所判決

原処分庁は、請求人らが相続により取得した土地(本件土地)の相続開始時(本件相続開始時)における価額は、財産評価基本通達(評価通達)による評価額(原処分庁通達評価額)によるべきである旨主張し、請求人らは、本件土地の時価を評価するに当たり評価通達の定めにより難い特別な事情があることから、請求人らが依頼した不動産鑑定士による鑑定評価額(請求人鑑定評価額)によるべきである旨主張する。しかしながら、本件の場合、請求人鑑定評価額は、開発法につき都市計画法第33条《開発許可基準》に関する審査基準(本件審査基準)を満たしていないなどの理由により、本件土地の本件相続開始時における時価とは認められないが、他方、本件土地の開発に際しては、袋路状道路の敷設は認められないなど特殊な制約が本件相続開始時にあったことから、当審判所において不動産鑑定士に鑑定評価を依頼し、その評価額(審判所鑑定評価額)を検討したところ、開発法につき本件審査基準を満たしているなどの理由により、本件相続開始時における時価として妥当なものと認められた。そして、評価通達に定められた評価方法により算定された価額が時価を上回る場合には、評価通達の定めにより難い特別な事情がある場合に該当するといえ、その場合には、他の合理的な評価方法により評価することが許されると解されるところ、原処分庁通達評価額は審判所鑑定評価額を上回るものであることからすると、本件土地の価額を評価するに当たっては、評価通達の定めにより難い特別な事情があると認められる。したがって、本件土地の本件相続開始時における価額は、審判所鑑定評価額とするのが相当である。

3. 特例的な評価方法②(売却価額)

亡くなった後相続税の申告期限までに土地を売却した場合において、その売却価額が相続税評価額より低いときは、売却価額を評価額として申告することもあります。ただ、売り急ぎがあったり、親族などへの売却など通常の経済取引でない売却対価の場合には税務当局から否認される可能性があるため注意が必要です。

売却価額が認められなかった裁判例等

過去の公表されている裁判例等では私の知る限り、売却価額で申告して納税者の主張が認められた事例はありません。

売却価額が認められなかった裁判例等を2つ紹介します。

平成31年2月26日東京地方裁判所

請求人らは、相続により取得した複数の不動産(本件不動産)について、当該不動産が存する各地域においては、財産評価基本通達に基づいて評価した額(通達評価額)と現実の取引額には相当の乖離があり、通達評価額は客観的交換価値を上回るものであって、請求人らによる売却額こそが時価であると旨主張する。しかしながら、請求人らによる売却額は、本件不動産が存する各地域について、複数の売買実例価格、標準地に係る精通者意見価格及び不動産鑑定評価額が示す土地単価額に比較して相対的にかなり低廉であるから、客観的交換価値であるとはいえず、上記推認を覆すものとは認められない。

平成30年1月4日東京地方裁判所

請求人は、相続により取得した借地権の目的となっている土地(本件各土地)の価額について、本件各土地の売却価格(本件売買価格)を相続開始時点に時点修正した価額(請求人主張額)が時価であり、本件各土地を評価通達の定める方法により評価した価額(本件通達評価額)は請求人主張額を上回るから、本件通達評価額は相続税法第22条《評価の原則》に定める時価を上回る違法がある旨主張する。しかしながら、同条に規定する時価とは、相続開始時における相続財産の客観的な交換価値、すなわち、不特定多数の当事者間において自由な取引が行われる場合に通常成立すると認められる価額をいうところ、請求人は、本件各土地の売却に当たり、これを個別に各借地権者と交渉して売却することの煩わしさを回避したいと考え、本件各土地の一括売却を前提に売却先を底地の買取業者としたものである。また、本件各土地の買受人は、底地の転売による利益を確保するために、転売時の販売価格として想定する価格の半額程度で買取価格を決定しており、実際に、本件各土地の一部については、請求人が時価と主張する金額の約1.5倍ないし約2.6倍の価格で売却されていることなどからすると、本件売買価格は、請求人が一括売却という取引方法を選択した結果、本件各土地の客観的な交換価値を下回ることとなったものと認められる。したがって、請求人主張額は、相続開始時における本件各土地の時価であるとはいえない。

売却価額が認められた裁判例等

先例性のない国税不服審判所の非公開裁決事例では、下記2事例において売却価額が認められています。

平成22年9月27日東京国税不服審判所裁決

原処分庁は、請求人らが、本件マンションの相続税評価額が本件マンションの売却価額を上回っていることから、当該売却価額を相続開始時に時点修正した金額が本件マンションの時価であると主張するのに対し、本件マンションの売却価額については、請求人らの売申込により売却したものであること及び他の売買実例との比較がなされていないこと並びに本件売買契約は本件相続開始日からおおむね6か月を経過後に締結されたものであることから、売却時における本件マンションの適正な時価ではないとした上で、本件マンションの近隣の公示地の公示価格と近隣の宅地の売買実例を基に算定した金額が、本件マンションの時価であると主張する。しかしながら、本件売買契約に至る経緯や本件マンションが外国人向けの仕様であり痛みがひどいこと等の固有の事情を考慮すれば、原処分庁算定の時価は適正な時価とはいえない一方、本件マンションの売却価額は、請求人らの売申込により売却したことによって、その売却価額が下落したといえる事情は認められないこと及び請求人らと本件買受人との間に特別な関係はなく、その売却価額にし意的要素が入る事情は認められないことから、売却時の本件マンションの適正な時価を反映していると認められる。したがって、本件マンションの売却価額を基に時点修正を加え、本件マンションの相続開始時の時価を算定する方法には合理性があると認められる。

平成14年10月29日東京国税不服審判所裁決

原処分庁は、本件山林等の時価は、本件乙土地(造成費用の代物弁済とした土地)の譲渡価額が117,198,000円であるから、これにより算出した1㎡当たりの価格は49,708円となり、この価格は、取引事例から試算した価格に近似していることからも本件山林等の時価として相当である旨主張する。しかしながら、原処分庁が採用した取引事例は、本件山林等と状況が類似した取引事例であるとは認められず、また、本件乙土地の譲渡価額は94,698,000円であり、当該価額は、客観的な交換価値と認められるのであるから、本件乙土地の譲渡価額を当該土地の地積に当該地積に対応する本件公共用地の地積を加算した地積で除して算出した1㎡当たりの価格30,019円が本件相続開始日における本件山林等の1㎡当たり価格として相当と認められる。したがって、原処分庁の主張は採用することができない。

実務上も売却価額で申告して税務署から否認されなかったことも多々あります。

実務上の売却価額が相続開始時の時価として認められるかどうかは、下記のような要素で判断すべきでしょう。

□売却先は第三者かどうか

□売却価額は不特定多数の当事者間で自由な取引が行われる場合に通常成立すると認められる価額に該当し、売り急ぎなど特別な事情は存在しない

□相続開始時と売却時が近く、両時期の間で地価等の市況の変動がない(市況の変動がある場合には時点修正が必要)

なお、路線価方式による評価額が1億円の土地を2億円で申告期限までに売却しました。この場合の相続税申告の土地の評価額は1億円を採用すべきでしょうか?それとも2億円とすべきでしょうか?

答えは、1億円でOKです。

税務当局が定めている方式に則って計算していますので、それが売却価額に比べ低かったとしても税務当局は文句を言えないはずです。

なお、タワーマンションを相続開始数年前に購入した事例では、購入価額の数分の一である相続税評価が認められなかったという裁判例も存在します。したがって、極端なものについては否認される可能性がなきにしもあらずなので注意が必要です。

実際に、令和4年4月19日の最高裁判決にて路線価評価が否認されました。

詳しい解説は、速報!【最高裁総則6項訴訟は納税者敗訴】不動産を使った相続税の節税は今後どうなる?をご参照下さい。

【参考】小規模宅地等の特例

小規模宅地等の特例は、土地評価の論点ではなく、あくまで土地についての課税の特例という概念であるため正確には土地評価で解説すべきものではないですが、

相続税の土地評価に密接に関係する特例であるため、詳しく知りたい方は、小規模宅地等の特例をわかりやすく解説。相続した土地にかかる相続税を最大80%減額ご参照ください。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00